相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士ご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市塚野目4-15-28

無料相談フリーダイヤルはこちら

0120-963-270

営業 | 平日 9:00~17:30 |

|---|

無料相談実施中!(新潟県専用窓口)

贈与税の特例である相続時精算課税制度ってどんな制度?新潟の税理士が解説します

相続時精算課税制度とは?

申告を選択する前に知っておきたいポイント

一定額以上の財産を贈与されると発生する「贈与税」ですが、その特例といえる制度が「相続時精算課税」制度です。

財産を贈与された場合、贈与税を支払うか相続時精算課税制度を利用するか選択することができます。そもそも相続時精算課税制度ってどんな制度?利用することで有利になるのかどうかよく分からない、という方もいらっしゃるのではないでしょうか。

このコラムでは、「相続時精算課税制度」を選択するのに適したケースや申告方法、また注意すべき点などをご紹介します。

相続時精算課税制度とは?

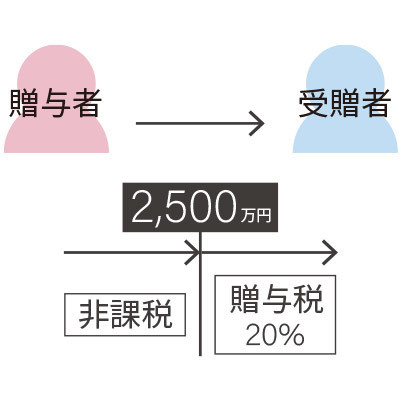

相続時精算課税制度を利用すると、2.500万円までの財産の贈与が非課税となります。

但し単純に非課税になるわけではなく、財産を贈与する方が亡くなり、実際に相続した時に非課税にした分を課税して精算する制度となっています。つまり、原則として税金を払うことに変わりはありません。

相続時精算課税制度には下記のような特徴と条件があります。

- 年齢条件あり:贈与する人(贈与者)は60歳以上の祖父母・父母、贈与される人(受贈者)は20歳以上の子・孫

- 2,500万円を超えた贈与の場合、超えた部分は一律20%の贈与税がかかります。支払った分は将来、相続税から控除することができます。相続税を前倒しで納めるようなイメージです。

- 非課税となる2,500万円の枠は生涯にわたって適用されます。そのため、暦年110万円の非課税枠は利用できません。(後述)

- 同じ贈与者からの贈与額が2,500万円になるまでは、何回贈与されても非課税

- 非課税でも贈与税の申告が必要です。

- 現金でも不動産でも利用可

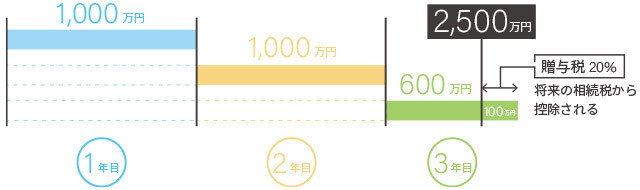

相続時精算課税制度を利用した例

初年度:1,000万円を贈与

2年後:1,000万円を贈与

3年後:600万円を贈与

贈与が2,500万円を超えたため、超えた分の100万円×20%=20万円を贈与税として納税。この20万円は将来の相続税から控除される

相続時精算課税制度の申告に適したケース

では相続時精算課税制度を利用するメリットがあるのはどのようなケースでしょうか?

「結局税金がかかるのなら同じなのでは?」と思われるかもしれませんが、この制度の最大のメリットは相続時ではなく、その時点で2,500万円までの財産を非課税で贈与できることにあります。

相続税がかからない場合(または相続財産がそれほど大きくない)

そもそも相続時精算課税制度は、相続税と繋がっている制度ですので、元々相続税のかからない範囲内、または相続税の額がそれほど大きくならない財産であれば、生前でも相続人になる人が必要な時に贈与でき、かつ2,500万円までは贈与税もかからないというメリットがあります。

※相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」です。

所有する不動産で収益を得ている場合

マンションやアパートなどの経営をしている方は、早期に物件を贈与しておくことで将来の相続税の対象となる財産(賃料の収益等)を減らすことができます。また受贈者の財産を増やすことにもつながります。

将来的に価値が上がることが予想される財産の贈与

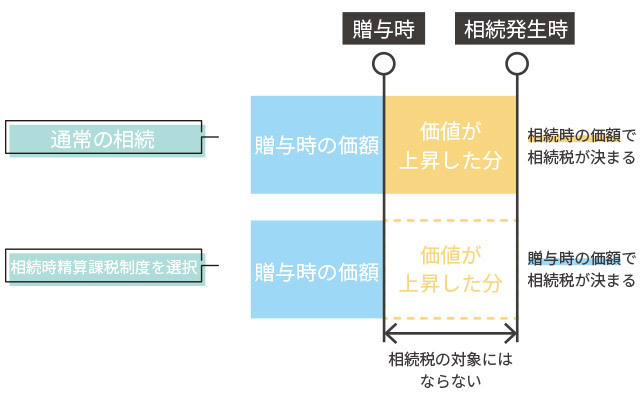

相続時に現在より価値が上がると、その時点での価額で相続税が決まります。相続時精算課税制度を利用した場合、贈与時の2,500万円までの金額で相続税を計算できるというメリットがあります。将来価値が上がりそうな財産を早期に贈与することで、結果的に節税効果が見込めます。

親族へ事業承継する場合

上記のケースと同様な例といえます。会社が成長することを見込まれるとして、将来的に株式の価値が上がるとします。相続時精算課税制度を利用すれば、贈与時点の株価上昇前の価値で相続税が決まりますので、価値が上昇した分は相続税の対象とはなりません。

(例)現在の株式が3,000万円→相続時に7,000万円なら

2,500万円を超える分の贈与税はかかりますが、相続時の価額は7,000万円ではなく3,000万円として相続税が決まります。

税務署への申告方法

必要な書類を揃えて、税務署に提出します。

提出する書類

| 税務署への提出書類 | 贈与税の申告書 | |

| 相続時精算課税制度選択届出書 | ||

| 申告時に添付する書類 | 贈与を受ける人の戸籍謄本または戸籍抄本 | 氏名と生年月日、贈与者の子または孫であることを証明する書類 |

| 贈与を受ける人の戸籍の附票 | 20歳以降の住所がわかるもの | |

| 贈与する人の住民票または戸籍の附票 | 氏名と生年月日、60歳以降の住所がわかるもの | |

贈与を受けた年の翌年の2月1日~3月15日が申告期間となっています。

暦年110万円の贈与税と、相続時精算課税制度のどちらを選択するかの判断は、将来相続税がどのくらいかかるのかを把握することが重要になってきます。ご自身での判断に不安がある場合は専門家に相談するのが良いでしょう。

相続時精算課税制度の注意点

相続時精算課税制度の選択を検討する際に、注意すべき点(デメリット)を知っておきましょう。

暦年110万円の非課税枠が使えない

相続時精算課税制度を選択しない場合、毎年110万円までの贈与は非課税となりますが、一度相続時精算課税制度を選択すると、その非課税枠は生涯使えません。

小規模宅地等の特例が使えない

相続税に関連する特例である「小規模宅地等の特例」が使えなくなるというデメリットがあります。自宅や土地を相続する際は特に注意が必要です。

※小規模宅地等の特例とは

亡くなった人が住んでいた・事業をしていた・貸していた小規模な宅地に関して、一定の要件を満たすことでその宅地の評価額を最大80%減額できる特例。その宅地にかかる相続税を大幅に抑えることができます。

まとめ

今回のコラムでは相続時精算課税制度について、申告に適したケースや申告方法、デメリットなどを解説しました。

申告自体はそれほど難しいことはなく、使い方によってはメリットもある制度ですが、注意すべき点もあり、将来の相続税にも関わってきます。特に相続税と資産の評価額について認識した上で選択することが重要です。

相続時精算課税制度を利用するかどうかお悩みの場合は、専門家の税理士にまず相談して慎重に検討することをお勧めします。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

相続コラムTOPに戻る

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

★無料相談実施中★

税理士・著書のご紹介(共著)

相続税申告・遺産分割協議書・遺言など新潟の税理士に無料相談!

相続税の申告から遺言まで、新潟の税理士が解決いたします。

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市塚野目4-15-28

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応