相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

贈与税の配偶者控除について

相続税の税額控除について、配偶者の場合は1億6,000万円までが非課税になる旨、

『相続税税額控除』の記事で紹介いたしました。

実は、贈与税についても配偶者控除を受けることが出来ます。

ただし、贈与税の配偶者控除については節税対策という観点では

あまりお勧めのできない制度となっております。(理由は後述)

今回は、贈与税の配偶者控除制度についての概要と、

『贈与税の配偶者控除』のメリット・デメリットについて詳しく確認していきましょう。

贈与税の配偶者控除とは?

結婚してから夫婦関係が20年以上あると、

贈与財産のうち2,000万円までの部分については

贈与が非課税になる制度です。

通称「おしどり贈与」と呼ばれております。

適用できる要件

贈与税配偶者控除の適用要件については、以下の通りです。

①夫婦の婚姻期間が20年を過ぎてから贈与が行われること。

①夫婦の婚姻期間が20年を過ぎてから贈与が行われること。

⇒婚姻期間については、婚姻届を提出した日から計算をします。

また、ここでの夫婦については「内縁関係」の男女は含みません。

あくまで、「婚姻関係」がある状態でのみ適用することが出来ます。

②贈与の目的が居住用の不動産を取得するためのものであること

⇒配偶者から贈与を受けた財産が

・居住用不動産

・居住用不動産を取得するための金銭であること

である場合、贈与税の配偶者控除を適用することが出来ます。

また、贈与を受けた金銭で居住用不動産の他に別の財産を購入した場合は

その分も全額居住用不動産の取得に充てたとして処理することが可能です。

③贈与を受けた居住用不動産に引き続き住み込む予定があること

⇒贈与を受けた翌年の3月15日までに贈与を受けた者が、

贈与された居住用不動産に住んでいてかつ、

その後も引き続き住み込んでいる必要があります。

贈与税の配偶者控除が“お勧めできない”理由

2,000万円まで贈与税が発生しないので、一見お得そうに見えますが、

節税対策としては、あまりお勧めできません。理由は以下の通りです。

理由①:相続まで待ったほうが有利だから!

夫婦間の相続の場合、財産1億6千万円まで相続税が発生しない。

そもそも夫婦間の相続であれば、相続税の配偶者控除が適用できるため

最低でも1億6,000万まで税金を掛けずに相続をすることが出来ます。

つまり、生前中に2,000万贈与してしまうよりも、

相続が発生するのを待ってから相続をした方が税金の面ではよりお得と言えます。

理由②:小規模宅地等の特例が使えなくなるから!

以前公開した記事で小規模宅地等の特例について紹介させて頂きました。

こちらは、亡くなった人が住んでいた土地を相続する際に

80%オフの金額で相続することができる という特例制度になります。

節税効果がかなり高いため、土地を相続する際に是非覚えておいて頂きたい制度ですが、

贈与税の配偶者控除を適用した場合、小規模宅地等の特例を適用することが出来ません。

以下、小規模宅地等の特例を適用した場合と、贈与税の配偶者控除を適用した場合を

比較した図になります。

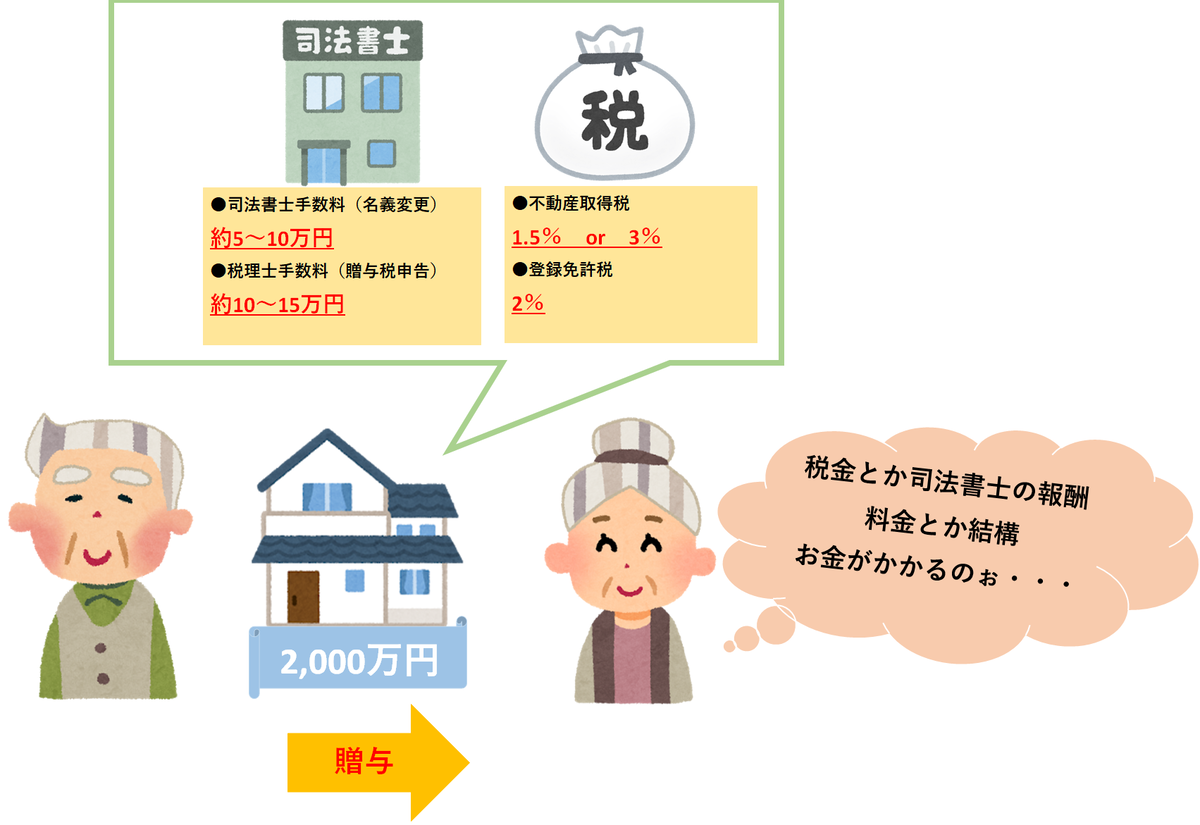

2,000万の自宅を配偶者へ贈与した場合

自宅を生前贈与した場合、贈与税の配偶者控除が適用されるため

贈与税自体は掛からないものとなります。

ただし、贈与の際には取得財産に対して、

・不動産取得税 ➡ 1.5% or 3%

・登録免許税 ➡ 2%

上記の税金が課税されます。

さらに、不動産の名義変更のための司法書士の報酬代金や

贈与税の申告代行を税理士に依頼した場合はその分の報酬代金が掛かるため、

贈与税が非課税でもそれ以外の費用や税金が掛かってしまいます。

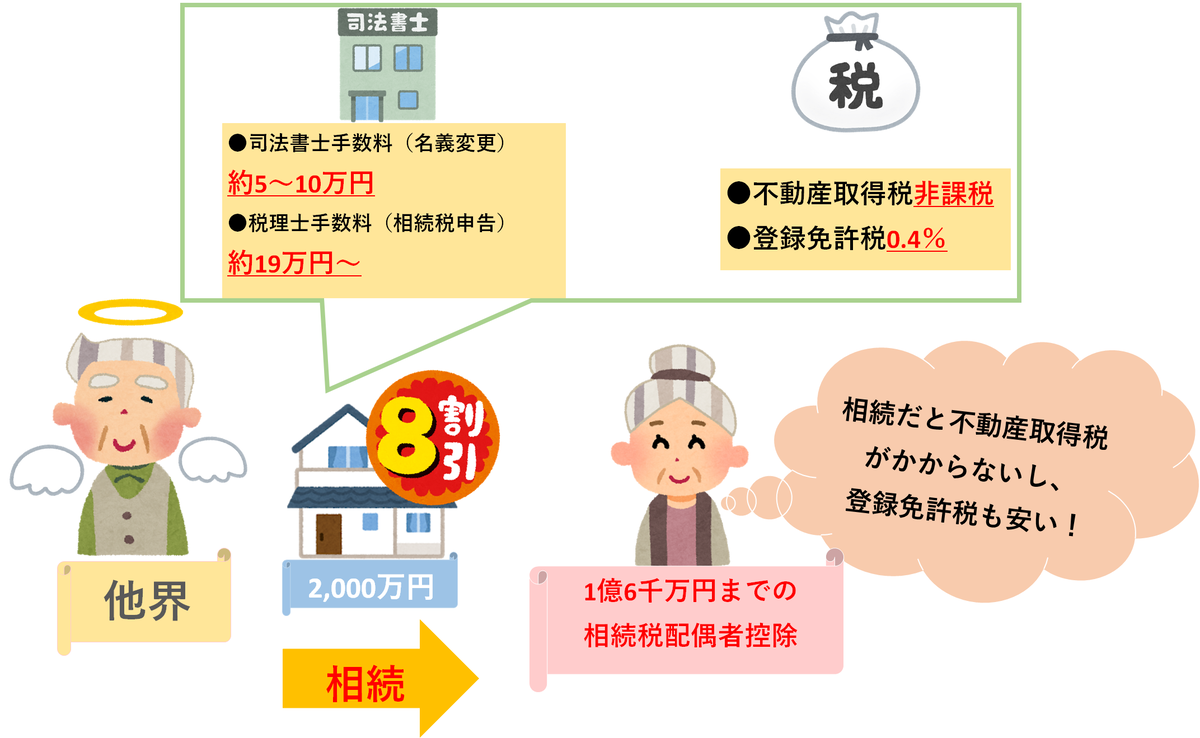

2,000万の自宅を配偶者へ相続した場合

相続で不動産を相続すると「小規模宅地等の特例」を適用することができます。

上記の図の例で言うと、400万円の評価額で相続をすることが出来ます。

さらに、配偶者は1億6千万円までは相続税を課税しないことが認められているため、

相続税0円で不動産が相続できます。

さらに、贈与税と大きく異なるのが

・不動産取得税➡「非課税」

・登録免許税➡「0.4%」

となるため、贈与税よりも負担が少ないものとなります。

贈与税の配偶者控除のメリット

以上より、

「贈与税の配偶者控除を適用するメリットが全然ないじゃないか!」

と感じられる方もいらっしゃるかと思いますが、一部メリットもございます。

①新しく不動産を購入する資金として金銭を贈与する場合

金銭として贈与する場合は、不動産取得税等の税金もかからず

全くの無税で贈与を行うことが出来るため、

これから新しい不動産を購入される方については活用できる制度となります。

②自分が生きているうちに自宅を渡したい場合

税金の面のみ着目すると、メリットが薄いように感じられますが

「自分が生きているうちに確実に配偶者へ自宅を渡すところを見届けられる安心感」

という点においては、この贈与税の配偶者控除の最大のメリットであると言えます。

③自宅の敷地が広すぎる場合

「小規模宅地等の特例」の上限100坪を大幅に超えており、

相続税額が大きくなる場合については、有効です。

最後に…

お客様のお悩みに相続の専門家が

丁寧にご対応致します。

贈与税の配偶者控除について

ご理解頂けましたでしょうか。

相続はそれぞれの家庭によって、

様々なケースや考え方があり、

またそこに制度のメリット・デメリットを

加味した上で判断していく必要があります。

「生前贈与を行うか悩んでいる」

「相続税の節税対策を行いたいが、どう対策を打ったら良いのかわからない」

といった方は是非、新潟相続協会へご相談ください。

相続税の専門家が、お客様のお悩みに親身に対応させて頂きます。

初回相談は無料です。※新潟県内の方限定とさせて頂きます。

是非お気軽にお問い合わせくださいませ。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応