相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続税の基礎控除、法定相続人、相続順位

相続税の基礎控除枠

相続税には「基礎控除」というものがあります。

この「基礎控除」とは、ざっくりいうと「相続税が課されないボーダーライン」を指します。

つまり「基礎控除」を超える財産を保有している方が亡くなられた場合に限り、

相続税の申告義務が発生します。

相続税の基礎控除の求め方としては以下の通りとなります。

★相続税基礎控除額=3,000万円+(600万円×法定相続人の数)

※相続税基礎控除額を求める前に相続財産評価を行う必要があります。

では、上記の式に出てきた「法定相続人」とはそもそも何でしょうか。

以下詳しく見ていきましょう。

そもそも法定相続人とは?

法定相続人とは、民法上で

「相続の際に遺産を受け取れる権利がある」

と認められている相続人(※1)を指します。

(※1)相続人とは…

故人の財産を引き継ぐ(相続する)人のことを指します。

反対に「被相続人」は死亡により財産を相続される人のことを指します。

法定相続人の範囲と順位について

では、誰が法定相続人に該当するのでしょうか。

また、遺産を相続する際に誰を優先していくのでしょうか。

以下詳しく見て行きましょう。

配偶者

故人に配偶者がいた場合、常に配偶者は法定相続人となります。

また配偶者は他の親族とは異なり、相続に順位をつけられることがない、特別な相続人です。

ただし、正式な婚姻関係を結んであることが前提となり、

以下の場合は法定相続人としてみなされません。

- 事実婚、内縁状態であること。

- 離婚した相手であること。

その他の相続人については、相続順位が決められております。

相続順位については以下となります。

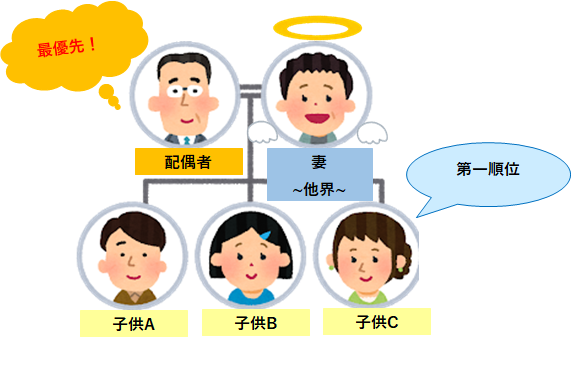

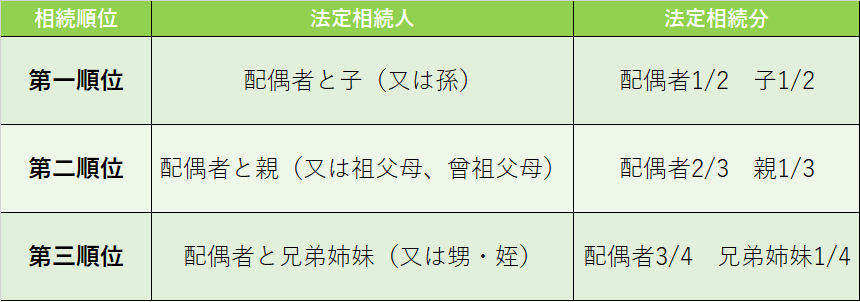

第一順位:子ども

上記図のように、子供が複数人いる場合については全員が法定相続人となります。

よって上記図の場合、法定相続人は配偶者と子供A,B,Cの4名となります。

基礎控除額としては以下の通りです。

3,000万円+(600万×4名)=5,400万円

※故人に配偶者がいない場合には、子供のみが法定相続人となります。

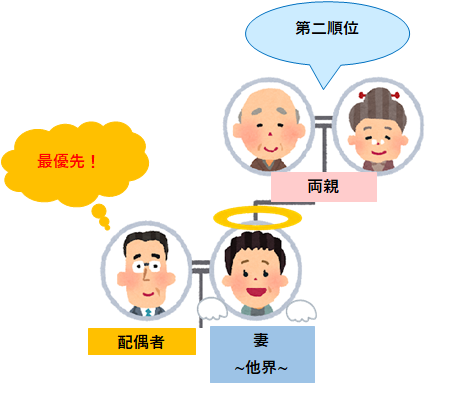

第二順位:親

相続人に子供も孫もいない場合には、親が法定相続人となります。

よって上記の図の場合、法定相続人は配偶者と故人の両親の3名となります。

基礎控除額としましては以下の通りとなります。

3,000万円+(600万×3名)=4,800万円

※故人に配偶者がいない場合は親のみが法定相続人となります。

第三順位:兄弟姉妹

故人に子供や両親も死亡している場合は兄弟が法定相続人となります。

よって上記の図の場合、法定相続人は配偶者と故人の兄の2名となります。

3,000万円+(600万×2名)=4,200万円

※故人に配偶者がいない場合には兄弟のみが法定相続人となります。

法定相続人が先に亡くなっている場合~代襲相続とは?~

本来相続人になるはずの人が、故人が死亡する前に先に亡くなっていたなどの理由で

相続できない場合はどうなるのでしょうか。

その場合、本来相続人になるはずだった人の子が代わりに相続をします。

これを代襲相続と言います。

以下よくある事例を見ていきましょう。

代襲相続パターン①

相続人となる子がすでに死亡している場合

故人が死亡したときに、第一順位である子が既に死亡していた場合、

その人の子供が代わりに相続をします。つまり、亡くなった故人から考えると、

故人の孫にあたる人が相続をするということになります。

※孫が既に死亡していた場合はひ孫が代襲相続をすることになります。

代襲相続パターン②

相続人となる兄弟姉妹が既に死亡している場合

相続人になるはずだった第三順位である兄弟姉妹が既に死亡している場合は、

その人の子が代わりに相続をします。つまり亡くなった故人から考えると

甥や姪にあたる人が相続をするということになります。

※兄弟姉妹の代襲相続は孫と違って一代までとなり、

甥や姪が既に死亡している場合でもその子供に相続をさせることができません。

代襲相続パターン③

養子縁組をしていており、養子が既に死亡している場合

養子縁組とは血縁上親子関係のない人と法律上の親子関係を生じさせることです。

養子は実子と同じ扱いになるため、法定相続人となり遺産を相続することが可能です。

では養子が既に亡くなっていた場合、養子の子供は代襲相続ができるのでしょうか。

こちらは養子縁組をしたタイミングによって変わります。

・養子縁組をする前に子供がいた場合⇒代襲相続することが出来ない。

・養子縁組をした後に子供がいた場合⇒代襲相続することが出来る。

相続順位に応じた法定相続分

最後に、法律上で定められている各法定相続人の相続財産の受取割合(=法定相続分)

について確認していきましょう。

ここで一点注意があります。

あくまで法定相続分は法律上で定められている目安となります。

実際に遺産を相続する際の考え方については、別記事にて掲載しております。

今回のまとめ

- 相続税には基礎控除がある。基礎控除内であれば、相続税の申告はしなくてもOK!

-

故人の財産を引き継ぐ権利を持つ人のことを法定相続人という。

また、遺産を相続する際の優先順位(相続順位)が決まっている。

-

相続順位に応じた相続財産の受取割合(法定相続分)が民法にて定められている。ただし、法定相続分はあくまで法律上で定められている目安であるため、絶対ではない。

最後に

相続税の基礎控除と法定相続人の範囲や順位について、ご理解いただけましたでしょうか。

今回お伝えした事項は、そもそも相続税の申告が必要になるのか否かご判断頂く上で重要

となります。

自分が申告の対象になるのか不安な方や、何かお気になる点があれば、

相続に強い税理士がいる新潟相続協会までお気軽にご相談くださいませ。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応