相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

家の相続税はどのように計算する?

家屋や土地の評価方法について解説

相続が発生した時に、遺産の中に自宅の家屋や土地が含まれているのはよくある状況だと思います。また現在ご両親と同居していて、将来的に家を相続することを考えている方もいらっしゃるでしょう。そこで気になるのが家の相続税はいくらかかるのか?そもそも相続税を支払う義務はあるのか?ということではないでしょうか。

この記事では、家が遺産に含まれる場合の評価方法や相続税算出のステップについて解説します。

家を相続することになったら?

相続財産の中に自宅(家)が含まれる場合、相続税の計算はどうなるのか?金銭での遺産とはどう違うのか?という疑問を持たれるのではないでしょうか。

まず知っておきたい基礎知識として、相続税は財産ごとに算出することはできません。例えば、自宅の家屋分の相続税は●円、というように家のみで相続税を計算することはありません。家屋や土地の相続税評価額を算出し、その他の財産と合わせて財産の総額を確定させてから、相続税はいくらになるのかを計算します。

相続税の計算には、法定相続人を明確にしておくことも重要です。法定相続人の数によって相続税が発生する基準の額が変わってくるためです。

相続税の基礎控除額の計算式は「3,000万円+(600万円×法定相続人の数)」となっています。

家や土地を含めた、相続財産の総額がこの計算式の額を超える場合に、相続税の納税義務が発生します。

家の相続税の評価方法

家を相続する場合、土地と家屋は別々に相続税評価額を算出します。その評価方法について見てみましょう。

家屋の評価方法

家屋の評価額は「固定試算税評価額」を倍率1.0倍にした額となり、即ちそのまま「固定資産税評価額=相続税評価額」となります。

毎年4~6月ごろに各市町村から送られてくる「固定資産税納税通知書」に同封されている課税明細書で、「固定資産評価額」を確認することができます。

また、相続の対象となる家を貸家として貸していた場合は、評価額が3割引き(倍率0.7倍)となります。

土地の評価方法

家屋の評価額は比較的明確で分かりやすいのですが、相続税申告においても難しいとされるのが土地の評価です。税理士の経験や力量によっても左右されやすい部分ですので、相続に強い税理士に依頼することがポイントとなります。

土地の評価は路線価方式または倍率方式によって行われます。土地の場所によってどちらの方式かが決まりますが、毎年7月に国税庁が発表する「路線価」を基準とします。路線価が定められていない地域は倍率方式を用います。

傾向として、路線価方式は市街地や住宅地、倍率方式は郊外の土地である場合が多いようです。

路線価方式とは

路線価とは、特定の公道に接している土地1平方メートルあたりの評価額です。上記国税庁の路線価図を見てみると、各都道府県から市町村の索引があり、さらに地区ごとの路線価が記載された地図が掲載されています。ここで自宅のある場所の路線価を確認することができます。

基本は路線価×土地の面積(地積)で算出しますが、その土地の様々な条件によって補正が行われ、加算や減算をしていきます。この過程が非常に難しいもので、専門性が高くなるため、土地が財産に含まれる場合は相続税申告を税理士に依頼することをお勧めします。

倍率方式とは

路線価図を探しても、自宅の住所の地域がない…という場合は、路線価が定められていない地域となるため、倍率方式で土地の評価を行います。

倍率方式では固定資産評価額を用いますので、「固定資産納税通知書」に同封されている課税明細書を確認しましょう。

固定資産評価額×評価倍率表で定められている地域ごとの倍率で土地の評価額を計算します。

土地の評価方法については、さらに詳しくこちらのコラムで解説しています。

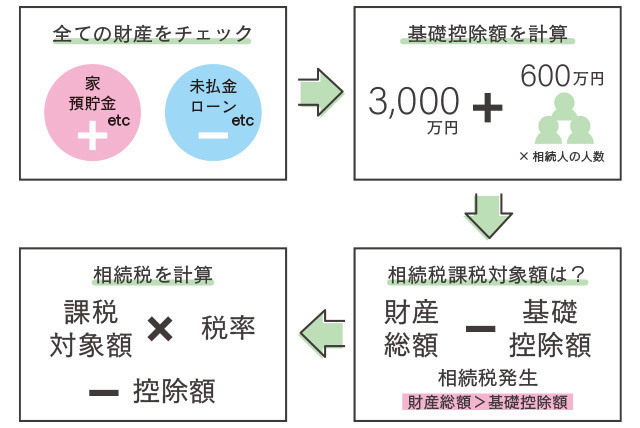

実家の相続税算出のステップ

それでは実際に実家を含めた相続税算出のステップを見てみましょう。

まずは相続するすべての財産をチェックして集計しましょう。相続にはプラスの財産だけでなく、マイナスの財産(ローンや未払い金・葬式費用など)もあります。プラスの財産からマイナスの財産を引いた額が、遺産総額となります。

【前提条件】

・遺産総額:7000万円

(内訳)

家屋と土地:4500万円

現金(預貯金):2000万円

死亡保険金:500万円

・相続人は配偶者と子2人の3人とする

配偶者が自宅を相続し、子2人が預貯金を1000万円ずつ相続すると仮定

※今回は例を分かりやすくするため、各種特例や控除はないものとします。

相続税計算のステップ

基礎控除額を計算

3000万円+600万×3人=4800万円が基礎控除額となります。

死亡保険金500万円については、非課税枠内のため課税対象にはなりません。

相続税課税対象額は?

4500万円+2000万円-4800万円=1700万円となる

相続税を計算

1,700万円を一旦法定相続分で計算(配偶者1/2、子1/4ずつ)

配偶者1,700万円×1/2×10%=85万円

子1,700万円×1/4×10%=42.5万円 42.5万円×2名分=85万円

合計170万円

小規模宅地等の特例とは?

まとめ

今回のコラムでは、財産に家が含まれる場合の相続税の算出方法について解説しました。家のみ、土地のみで個別に相続税を計算することはなく、財産の総額で算出することを覚えておきましょう。

財産の割合で家や土地の占める割合は大きく、相続税がどれくらいかかるのかの目安になるケースは多いといえます。家屋の評価額は比較的容易に確認できますが、土地の評価は専門性が高く相続の知識がない方には非常に難しいものとなっています。土地が財産に含まれる場合は、相続税に強い税理士に依頼することをおすすめします。

当社では初回のご相談を無料で受け付けております!相続税申告に不安のある方はぜひお気軽にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応