相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

死亡保険金を申告しなかったらバレる?

税務調査が入りやすいケースをご紹介します

生命保険の契約では以下の3者を指定しますが、死亡保険金にかかる税金はこの3者の関係により種類が決定され、かかる税金も大きく異なります。

- 契約者(保険会社と契約を締結し保険料を支払う人)

- 被保険者(保障の対象となる人)

- 保険金受取人(死亡保険金を受け取る人)

もしも申告が必要であるのに申告していない場合には「ペナルティ」という名の罰金を支払うことになります。

そもそも、死亡保険金は申告しなくてもバレないと思っていますか?

実は、保険会社では死亡保険金等を支払ったことを税務署に報告する仕組みがあるので、バレないだろうという考えはとても危ういものとなります。

この記事では、死亡保険金にかかる税金の種類と、死亡保険金を申告しない場合のペナルティ、各税金の申告方法について税理士が解説いたします。

あわせて、申告の時効がいつなのかもご紹介しますね。

相続税の非課税枠内なら原則として申告不要

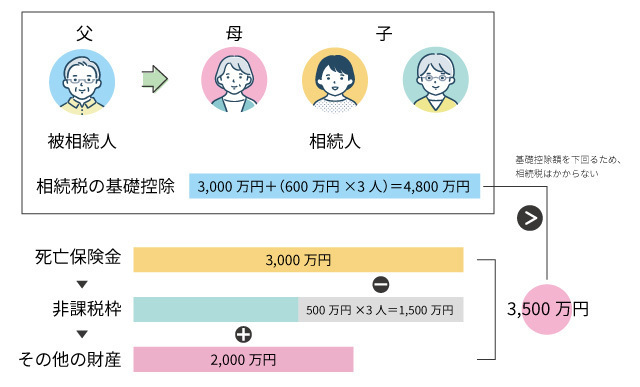

相続税がかかる場合とかからない場合の事例

父が契約者・被保険者の死亡保険金3,000万円を受け取った場合、

法定相続人:母、子2人

生命保険の非課税枠:500万円×3人=1,500万円

相続税の基礎控除:3,000万円+(600万円×3人)=4,800万円

【相続税がかからないケース】

生命保険金以外の財産の合計額:2,000万円のとき

財産総額=(3,000万円 ー 1,500万円)+ 2,000万円 = 3,500万円

4,800万円(相続税の基礎控除)> 3,500万円(財産総額)

となり、相続税の基礎控除内に収まっているので相続税はかからず申告も不要です。

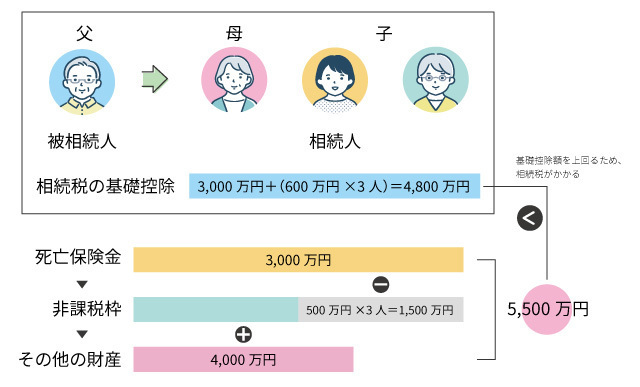

【相続税がかかるケース】

生命保険金以外の財産の合計額:4,000万円のとき

財産総額=(3,000万円 ー 1,500万円)+ 4,000万円 = 5,500万円

4,800万円(相続税の基礎控除)< 5,500万円(財産総額)

となり、相続税の基礎控除を超える分(700万円)が課税対象となるため、申告・納税が必要となります。

死亡保険金にかかる税金

生命保険の死亡保険金を受け取る際、その契約形態によってかかる税金の種類が異なります。

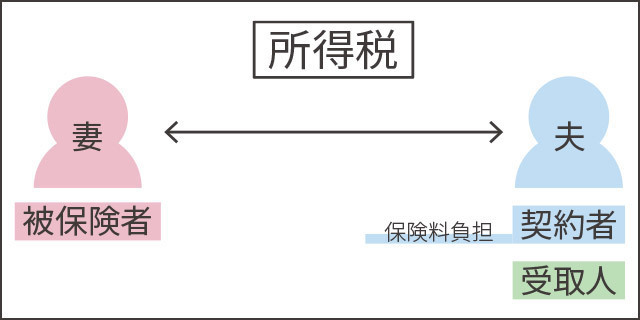

- 所得税・・・契約者と保険金受取人が同じで、被保険者が異なる場合

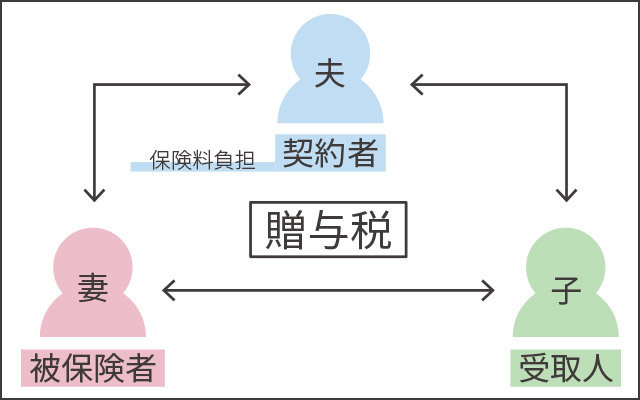

- 贈与税・・・契約者、被保険者、保険金受取人がすべて異なる場合

- 相続税・・・契約者と被保険者が同じで、保険金受取人が異なる場合

それぞれについて、もう少し詳しくご説明しますね。

所得税(一時所得または雑所得)

死亡保険金にかかる税金が『所得税』となるのは、契約者と保険金受取人が同じで被保険者が異なる場合です。

例)契約者=夫、被保険者=妻、保険金受取人=夫

自分で保険料を負担して自分で保険金を受け取っているので、保険金と保険料の差額は自己の所得とみなされます。

この時、受取方法として「一時金」として受け取ると一時所得扱い、「年金形式」で受け取ると雑所得扱いとなります。

一時所得の計算は、受け取った保険金額から支払った保険料を控除し、そこから50万円を引いた額になります。そして、実際に課税の対象になる課税所得は、その半分となります。

所得税の計算式

一時所得額 = 保険金額 - 支払保険料 - 50万円

課税所得 = 一時所得 × 0.5

納税額 = 課税所得 × 税率

年金として受け取る場合は、その年に受け取った年金額から、その金額を受け取るために支払った保険料を差し引いた金額が、公的年金以外の雑所得として課税対象となります。

贈与税

死亡保険金にかかる税金が『贈与税』となるのは、契約者、被保険者、保険金受取人がすべて異なる場合です。

例)契約者=夫、被保険者=妻、保険金受取人=子

贈与された金額から基礎控除額を引いた残りの金額が課税対象となり、その課税対象額に税率を掛けたものが、贈与税額となります。

贈与税の計算式

課税対象額 = 贈与額 - 110万円

納税額 = 課税対象額 × 税率(贈与額により異なる)

贈与税は、他よりも高い税率が適用されることがあるので、注意が必要となります。

可能であれば、贈与税から相続税の対象に切り替えることができるか保険契約を見直してみるとよいでしょう。

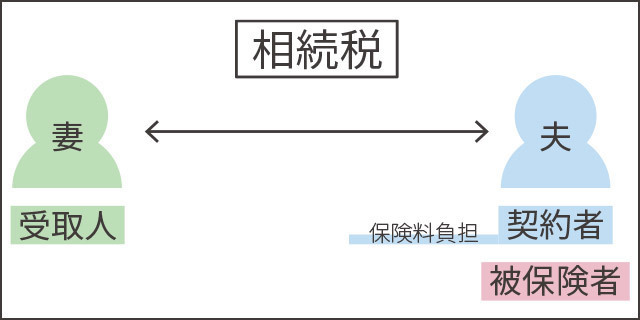

相続税

死亡保険金にかかる税金が『相続税』となるのは、契約者と被保険者が同じで、受取人が異なる場合です。

例)契約者=夫、被保険者=夫、保険金受取人=妻

生命保険は「遺族の生活保障」の目的から、法定相続人の人数に応じた非課税枠があります。そのため、非課税枠を超えた金額が相続税の課税対象となります。

相続税における死亡保険金の非課税枠

法定相続人の数×500万円=非課税額

※法定相続人の数には相続放棄をした人も含める

※養子がいる場合、実子がいるときは1人まで、実子がいないときは2人まで法定相続人の数に含めることができる

保険金を申告しなかった場合

ここまでで、死亡保険金にかかる税金の種類と、納めるべき税額についてご理解いただけたかと思います。

前述の通り、もし納税額が0円より大きい場合には、しかるべき方法で申告をしましょう。

もし申告が必要であるにも関わらず申告をしなかった場合は、ペナルティの税金が加算されてしまいます。

税務署は納税義務者に対して税務調査を行うことができるため、もし故意ではなくとも申告・納税していない税金があれば本来支払うべき金額より多く支払うことになってしまいます。

税務調査の対象は、相続税の課税対象者の中からランダムに選ばれているわけではありません。中には本当にランダムで選ばれることもありますが、以下のようなケースに該当する人は税務調査が入りやすいと覚えておきましょう。

- 無申告者

- 富裕層

- 海外に財産がある人

- 税理士が関与していない申告

無申告者

税金の大原則である課税の公平を守るため

富裕層

財産がたくさんあるため申告漏れや財産隠しが発生しやすい。追徴課税の金額も大きくなり、調査官自身の実績も増やしやすいという裏事情も。遺産総額が億単位となる人は要注意

海外に財産がある人

外国に財産を移すことで課税逃れをする人もいる。海外資産の状況把握には特に力を入れている傾向がある

税理士が関与していない申告

相続税申告書の内容に間違いがある可能性が高いため

被相続人が亡くなった場合に死亡届を提出する市町村役場には、死亡届を受理した日の翌月末までに税務署に対してその死亡情報を提供する義務があります。

そのため、こちらから連絡せずとも税務署側で相続開始の事実を把握することができる仕組みとなっています。

税務署から課せられるペナルティ

申告を忘れていた、故意に申告しない、申告したが金額が正確でない等の場合は、税務署からペナルティを課されます。

簡単に言うと、罰金ですね。

本来納税するはずだった金額の他に、追加で支払うこととなります。

ペナルティには、以下のような税金があります。

- 延滞税

無申告加算税

重加算税

過少申告加算税

延滞税

納付が遅れたことに対する利息の意味をもつ税金で、本税のみに対してかかってきます。

延滞税の割合は約7%~14%、法定納期限の翌日から納付する日までの日数に応じた延滞税を納付します。

詳しくはこちらの国税庁HPにてご確認ください。

無申告加算税

法定申告期限内に申告しなかったことに対する罰金の意味をもつ税金で、本税のみに対してかかってきます。税率は5%~20%程度。

重加算税

事実を仮装隠蔽し申告を行わなかった場合にかかる税金で、本税のみに対してかかってきます。税率は本税に対して40%とかなり負担の大きい税金です。

※無申告加算税と重加算税はどちらかのみ適用されます

相続税の申告方法

死亡保険金に対する税金の申告方法は、その種類により申告期限が異なります。

所得税は「確定申告」

所得税は、その年の1月1日から12月31日までの所得額に対して課税されます。

死亡保険金を受け取った翌年の3月15日までに、所得税の確定申告と納税を行いましょう。

会社員など会社が源泉徴収をして年末調整を行っている場合は、副収入による所得が20万円以下であれば申告は不要です。

贈与税は「確定申告」

贈与税は、その年の1月1日から12月31日までの贈与額に対して課税されます。

そのため、死亡保険金を受け取った翌年の3月15日までに、贈与税の確定申告と納税を行いましょう。

このとき、死亡保険金やその他の贈与の合計額が基礎控除額の「110万円以内」であれば申告は不要です。

相続税は「10か月以内」に申告

相続税申告は相続に強い税理士にお任せください

以上、死亡保険金を受け取った際の申告の有無と申告方法についてご紹介しました。

確定申告、贈与税申告、相続税申告が必要な方は、必ず申告期限内に行いましょう。

特に相続税申告は、他のどの税目より複雑であり、専門知識が必要な分野となります。申告ミスによるペナルティも決して小さくない額となりやすいため、申告ミスを防ぎ、かつ悲しい気持ちの中で手続きに追われることがないように、可能な限り税理士に依頼しましょう。

もし申告が不要かどうか自身で判断が難しい場合は、税理士がお客様の状況に合わせてシミュレーションすることも可能です。

- 相続関連の手続きをどうしていいか分からない

- なるべく相続税を安く抑えたい

- 税務調査が不安

- 評価が難しい土地がある

- 生前対策をしたい

このような悩みをお持ちの方は、ぜひ相続に強い税理士にご相談ください。

私どもL&Bでは、累計相談1000件超えの実績と豊富なノウハウを基に、問題解決のためのサポートを全力でさせていただきます。

まずは無料相談をご活用ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応