相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

贈与税はどんな時にかかる?

一定額以上の贈与を受けると、たとえ親から子への贈与であったとしても、贈与税の対象となります。

贈与をする際も、受ける際も贈与税がかかる可能性があることを念頭においた上で贈与を検討することが必要です。

この記事では、贈与税の概要や簡単な計算方法、特例などについて解説します。贈与を行う前には贈与税について基本を理解しておきましょう。

贈与税には課税対象となる贈与とならない贈与があります。それぞれ確認しておきましょう。

贈与税の対象とならないもの

- 生活費・教育費

- 結婚式費用

- 出産費用

- お祝い金・お香典

家族には互いに扶養義務があるため、生活費や教育費は贈与ではありません。

お祝い金やお香典なども、常識の範囲以内の金額であれば贈与税の対象とはなりません。

贈与税の対象となるもの

- 生活費や教育費用ではない、一定以上の現預金

- 有価証券(株式など)

- 不動産(土地・建物など)

みなし贈与財産とは

一見贈与とは思われないものの、無利子・低利子での金銭の借り入れや常識的に著しく低い価格で財産を譲るなどの行為は、贈与財産とみなされることがあります。

保険金に贈与税がかかる?

保険金は契約者・被保険者・受取人の関係性によってかかる税金が変わります。

贈与税の対象となるのは、契約者・被保険者・受取人がすべて異なる人物である場合です。

詳しくはこちらの記事で解説しています。

それでは、具体的に贈与税がかかる場合の条件を見ていきましょう。

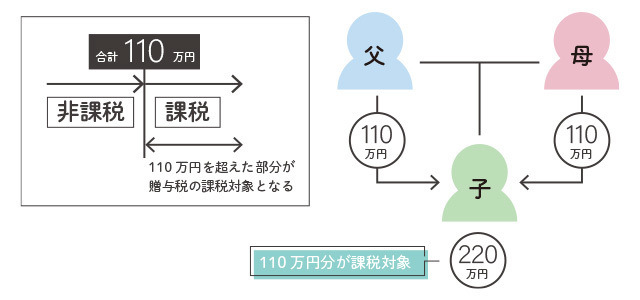

原則として、贈与税の対象となるのは年間(1月から12月まで)で110万円以上の贈与があった場合です。

110万円を超えた部分の金額に対して贈与税がかかります。例えば500万円が贈与された場合、110万円を差し引いた390万円に対して贈与税が課されます。

また贈与は1人当たりの合計額で考えます。1人が複数人から別々に贈与を受けた場合、その額を合算して110万円を超えた時に贈与税の対象となります。

父と母からそれぞれ110万円を子に贈与した場合の例

贈与税の税率

年間110万円を超えた部分の金額に応じて、贈与税の税率が8段階で定められていますが、税率の適用には2種類あります。

【特例贈与】

18歳以上の人が直系尊属から贈与された場合(直系尊属とは、父母・祖父母など、自分より前の世代で直系の親族のこと)

【一般贈与】

それ以外の贈与

特例贈与は一般贈与より贈与税が少なくなるよう設定されています。それぞれの税率と控除額は下記のとおりです。

特例贈与の税率

| 基礎控除後の贈与額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

一般贈与の税率

| 基礎控除後の贈与額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

贈与税の計算例

贈与税は基本的に下記の計算式で算出します。

(年間の合計贈与額-基礎控除額110万円)×税率-控除額

年間で500万円の贈与を受けた場合

基礎控除額110万円を差し引き、390万円が贈与税の対象となる

《特例贈与》

390万円×15%ー10万円=48.5万円

《一般贈与》

390万円×20%ー25万円=53万円

このように、特例贈与の方が贈与税の負担が少ないことが分かります。

金銭以外の贈与の場合

土地や家屋などの不動産は、相続税と同じ算出方法で計算します。

土地は路線価形式または倍率方式で算出、家屋は贈与された年の固定資産評価額です。

贈与税の申告期限は?

贈与税の申告期間は、贈与を受けた年の翌年の2月1日から3月15日までです。

また納税義務の時効は6年となっています。

税額0でも申告が必要?

贈与税にはいくつか特例が設けられており、特例の適用の結果税額がゼロとなるケースもあります。

その場合申告はしなくても良いのかというとそうではなく、あくまでも申告することで特例が認められるため、贈与税の申告は必要ですので注意しましょう。

贈与と相続はいずれも自身の財産を別の人に与える、という意味では同様の行為ですが、生前に行うか、亡くなった時に発生するかという点で異なります。

財産を所有する方にとっては、どちらの方法をどの割合で選択するかは非常に重要です。受け取る人は贈与税か相続税のいずれかを課せられるため、その負担を出来るだけ軽減するための方法を検討されると良いでしょう。

生前贈与で相続税対策に

相続は被相続人が亡くなった時に全ての遺産に対して課せられるもので、相続税が発生する場合は1回のみ支払います。そのため、多くの財産がある場合は相続する人にとって、相続税の負担が重くなることがあります。

生前贈与を行い相続時の資産を減らすことで、相続税の負担を軽減する対策となり得ます。

また相続は1回のみですが、生前贈与は自分の意思で、何度でも行うことができ、また贈与の内容も自分で決めることができます。大切な財産をどのように使うか、自身でコントロールすることがある程度可能となるのが生前贈与のメリットでもあります。

しかし相続税の節税対策として生前贈与があまりされないよう、贈与税率は高めな設定になっています。

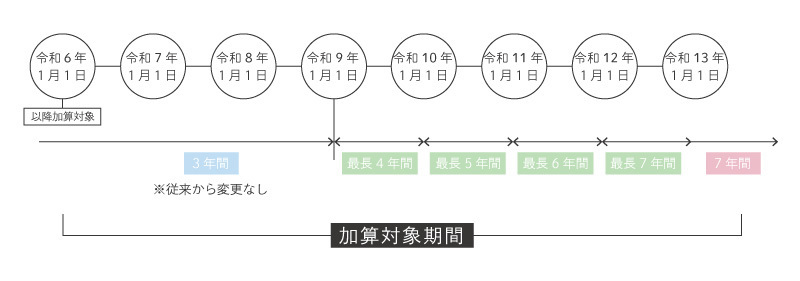

亡くなる前7年以内(3年以内)の贈与について

被相続人が亡くなる前の7年以内の期間に贈与された財産は、相続税の対象となります。(※相続や遺贈により財産を取得した人が対象)

この期間は以前は亡くなる前3年以内だったのですが、2022年12月に法改正があり、2024年1月1日以降の贈与に関して段階的に期間が延長されることになりました。最終的に、2031年1月1日以降の贈与からは完全に7年間となります。

贈与税には、特定の条件で税額が軽減される制度がいくつかあります。条件に当てはまる場合はぜひ活用しましょう。

配偶者控除

結婚20年以上の夫婦間での贈与で、住居のための不動産、または住居の購入資金の贈与の場合、基礎控除110万円とは別に、最大2,000万円までを控除することが出来ます。おしどり贈与とも呼ばれています。

但し、税額0となる場合でも贈与税の申告は必要ですので注意しましょう。

住宅取得等資金の贈与の特例

子や孫が住宅を購入するための資金を親や祖父母が贈与した場合、500万円まで(省エネ等住宅なら1,000万円まで)は非課税となります。

こちらも贈与税の申告が必要です。

教育資金の一括贈与の特例

30歳未満の人が直系尊属から学費など教育に関する費用の贈与を一括で受けた場合、1,500万円まで非課税となります。

方法としては、金融機関に教育資金口座を開設し、その口座に入金します。

また学校以外の教育費は最大500万円までが非課税となります。

教育資金管理契約を締結した金融機関を経由して、教育資金非課税申告書の提出が必要です。

結婚・子育て資金の一括贈与の特例

18歳以上50歳未満の人が、婚姻にあたって環境を整えるための必要な資金を直系尊属から贈与された場合、最大1,000万円までは非課税です。

教育資金と同様に結婚・子育て資金の口座を金融機関に開設します。

なお、結婚費用は最大300万円までとなります。

結婚・子育て資金管理契約を締結した金融機関を経由して、結婚・子育て資金非課税申告書の提出が必要です。

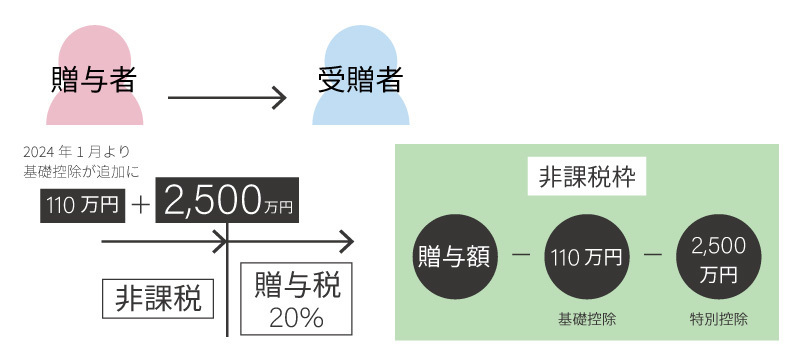

相続時精算課税制度

贈与税・相続税に関わりのある制度として、相続時精算課税制度があります。

60歳以上の父母・祖父母から18歳以上の子や孫に贈与するという条件の場合に選択できる制度で、2,500万円までの贈与なら贈与税がかからないというものです。

ただし、「相続時精算課税」の言葉通り、相続税の対象となり相続が発生した際に精算して課税されるという制度です。

なお2,500万円を超えた部分に関しては、贈与税の対象となり税率は一律20%です。

2024年1月より、従来の2,500万円に加えて新たに基礎控除110万円が追加されることになりました。

相続時精算課税制度は暦年課税との併用はできません。一度選択すると、その後暦年課税に戻すことは出来ませんので注意が必要です。

詳しくはこちらの記事でも解説しています。

贈与税は、贈与を受けた人がその贈与額に応じて課せられる税金です。

例え親子間であっても課税されるものですので、多額の贈与を行う際は贈与税を念頭に置いて検討する必要があります。特例もいくつかありますので、その点も踏まえて検討しましょう。

贈与については、専門家である税理士が節税できる最も効果的な方法を選択出来ますので、贈与についてお悩みの際は税理士に相談してみてくださいね。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応