相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

【2025年最新版】自分でもできる!相続税の計算方法

相続税の基本とステップ別計算手順を解説

相続のことを考え始めた時に、最も気になるのは税金の額ではないでしょうか。

さほど高額でなければ難しく考えることもないかもしれません。しかし、もし相続税額が想像以上に高額だった場合、残された家族は多大な負担を強いられることになり、場合によっては資産や会社の売却を余儀なくされることも考えられます。

そのため、自分の財産における相続税額の概算を知っておくことは極めて重要だと言えます。本記事で相続税の基本と相続税額の計算方法を知り、どのくらいの税額になるのかを実際に計算してみましょう。

相続とは、亡くなった人の財産を引き継ぐことです。

本記事では民法に則り、亡くなった人を「被相続人」、財産を受け継ぐ人を「相続人」と表します。

被相続人の持ち物であれば何でも無条件で相続できるというわけではありません。相続できないものもあれば、手続きを踏まないと相続できないものもあります。

なお相続人は基本的に親族ですが、遺言書で指定する等すれば血縁関係がなくとも相続できます。

相続は大きなお金が動くのでトラブルの元になりやすく、社長が亡くなった後に家族仲が険悪になり、会社を維持できなくなることも少なくありません。

相続について正しく知っておくことは、望む未来を実現することにつながるのです。

相続税とは、相続時に受け取った財産に対してかかる税金です。

そのため、基本的には財産が多ければ多いほど、相続税額も高額になります。

ただし受け取った財産が一定以下の場合、相続税は発生しません。また借金や葬式費用も財産から差し引いてから計算します。

財務省の「身近な税Q&A ~身近な税について調べる~」によると、実際に相続税がかかる割合は、令和4年において亡くなった人の9.6%程度です。

しかしこれを低い数値だと断じることは危険です。

令和5年司法統計年報家事編によると、遺産分割事件数は13,872件も発生しています。

残された家族が裁判に巻き込まれるのを防ぐためにも、生前のうちに相続税額を把握しておきましょう。

なお相続税を納税するのは財産を相続した人(相続人)、つまり遺産を受け取った人です。

財産を譲り渡す人(被相続人)が生前に納付することはできません。

たとえ身内であったとしても相続人が事前に相続税額を予想することは非常に困難ですので、自分の財産の相続税額は自分で計算しなければならないのです。

相続税の対象となる財産

相続税がかかるのは、亡くなった人から受け継ぐ財産です。

しかし中には相続税がかからない財産も含まれています。

本項では相続税の対象となる財産と、対象外の財産を解説いたします。

相続税の対象となる財産

①本来の相続財産

- 現金や預貯金

- 有価証券

- 宝石、金

- 土地や建物

- 貸付金

- 特許権、著作権等の権利 等

①みなし相続財産等の主なもの

- 死亡退職金

- 亡くなった人(被相続人)が保険料を負担していた生命保険契約の死亡保険金

- 教育資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額(一定の場合を除く)

- 結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

- 相続や遺贈で財産を取得した人が、加算対象期間内(被相続人の相続開始日が令和8年12月31日以前の場合は、加算対象期間は相続開始前3年以内)に被相続人から暦年課税に係る贈与によって取得した財産

- 相続時精算課税の適用を受けて取得した贈与財産

- 特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

相続税の対象外となる主なもの

- 墓地、墓石、仏壇、仏具等の日常礼拝をしている物(一部を除く)

- 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

- 心身障害者共済制度に基づいて支給される給付金を受ける権利

- 相続税の申告期限までに国や地方公共団体等に寄付したもの 等

法定相続人と相続人の関係

亡くなった人の財産を受け取る人のことを相続人と呼びます。

一方で、民法によって定められた、財産を受け取る権利を有する人のことを法定相続人と呼びます。

たとえば、遺言書により法定相続人以外にも遺産を受け取れる人が発生した場合、その人は法定相続人ではありませんが、相続人として認められます。

遺言書が残されていなかった場合は、民法に則り、法定相続人が遺産を受け取ることになります。

なお法定相続人には順位が定められています。配偶者以外に上の順位がいる場合、下の順位の人は法定相続人にはなれません。

法定相続人の数は相続税計算の際に必要となるため、あらかじめ誰が該当するのか確認しておくと良いでしょう。

| 順位 | 被相続人との間柄 |

|---|---|

| 常に法定相続人 | 配偶者 |

| 1位 | 子(子が死亡している場合は孫) |

| 2位 | 親(親が死亡している場合は祖父母) |

| 3位 | 兄弟姉妹(兄弟姉妹が死亡している場合はその子ども) |

基礎控除額を超えると相続税が発生する

基本的に、相続税の納税が発生するのは、財産の総額(課税遺産総額)が基礎控除額を超えた場合に限られます。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除額を計算する際に必要となるのは「法定相続人の数」です。実際の相続人の数とは異なります。

また、法定相続人のうち相続放棄をした人がいたとしても、その放棄がなかったものとして計算します。

法定相続人の中に養子がいる場合は下記のように計算します。

- 被相続人(亡くなった人)に実子がいる場合:養子のうち1人までを法定相続人に含めて計算する

- 被相続人に実子がいない場合:養子のうち2人までを法定相続人に含めて計算する

【例】法定相続人が5人だった場合の基礎控除額

基礎控除額=3,000万円+(600万円×5人)=6,000万円

このケースでは、遺産総額6,000万円までなら相続税がかからないことになります。

相続税の計算の基本

課税遺産総額を法定相続分で分配し、税率をかけたものが基本的な相続税額になります。

そのため、まずは課税遺産総額と基礎控除額を算出する必要があります。

基礎控除額を計算

基礎控除額は

3,000万円+(600万円×法定相続人の数)

で計算できます。

まずは法定相続人の数を確定させましょう。

法定相続人は上記を参考に、血縁関係を辿ると確認できます。戸籍謄本を取り寄せるのが早いでしょう。

なお基礎控除額は2015年に上記に変更となりました。

それまでは5,000万円+(1,000万円×法定相続人の数)でしたが、現在は3,000万円+(600万円×法定相続人の数)です。お間違いのないようにご注意ください。

課税遺産総額を計算

課税遺産総額とは、プラスの財産とマイナスの財産すべてを合計した総額から、基礎控除額を差し引いた金額を指します。

まずは相続税の対象となる財産を洗い出し、プラスとマイナスを整理しましょう。

現預金や借入金は金額そのままです。

不動産等は不動産評価額を調べます。

土地の不動産評価額=面積×路線価

建物の不動産評価額は、固定資産税台帳や固定資産税納税通知書に記載されています。

計算方法や確認の仕方が不明な場合は、顧問税理士にお尋ねください。

財産の棚卸しが澄んだら、上記で算出した基礎控除額を差し引きます。

この金額が課税遺産総額です。課税遺産総額を元に、相続税額を計算していきます。

相続税額を計算

課税遺産総額を法定相続分で分配し、その金額にそれぞれ税率をかけます。

法定相続人以外に遺産を相続する人がいたとしても「法定相続人が法定相続分にしたがって取得したものと仮定」して相続税を計算します。

注意したいのは、課税遺産総額の全額そのものに税額をかけるわけではないことです。

分配した金額それぞれに税率をかけて計算します。

法定相続分とは、民法で定められた相続分のことです。

法定相続人には順位が定められていると解説しましたが、その順位によっても法定相続分は変動します。

《法定相続分の主なパターン》

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | 配偶者がすべて相続 |

| 子のみ | 子がすべて相続 |

| 配偶者と子 | 配偶者1/2 子1/2 |

| 配偶者と父母 | 配偶者2/3 父母1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4 |

上記で配分した遺産の金額を、下記の相続税の速算表(出典:国税庁「No.4155」)に当てはめて相続税額を計算します。

《相続税の逆算表》

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁「No.4155」

ここまでの計算例

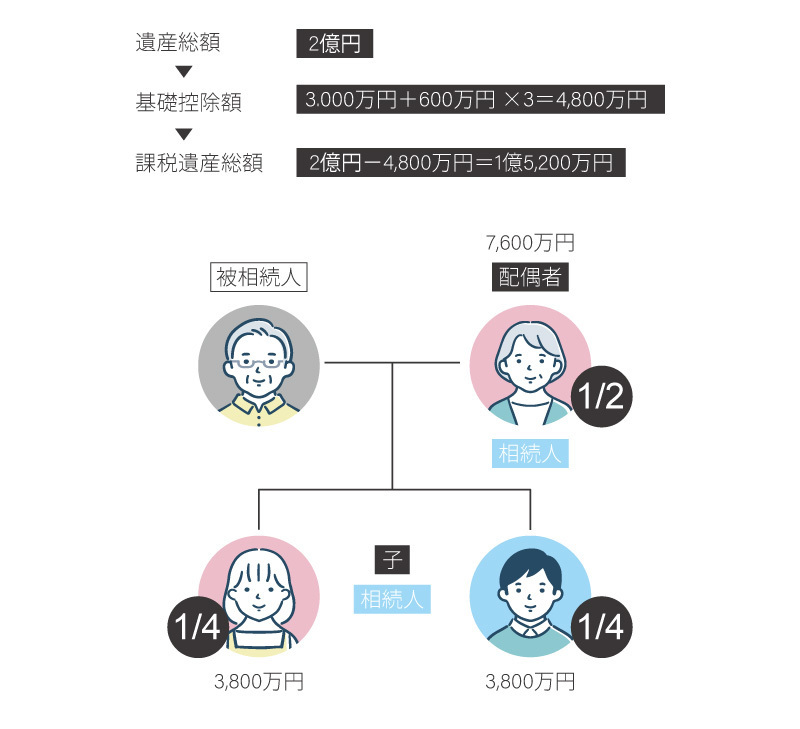

【前提条件】

遺産の総額:2億円

法定相続人:配偶者と子2人

実際に遺産を受け取る人:配偶者と子1人(残りの子1人は相続放棄)

基礎控除額

3,000万円+600万円×法定相続人3人=4,800万円

課税遺産総額

2億円-4,800万円=1億5,200万円

各法定相続分

配偶者 1億5,200万円×1/2=7,600万円

子1 1億5,200万円×1/2×1/2=3,800万円

子2 1億5,200万円×1/2×1/2=3,800万円

各法定相続分にかかる相続税額

配偶者 7,600万円×30%-700万円=1,580万円

子1 3,800万円×20%-200万円=560万円

子2 3,800万円×20%-200万円=560万円

相続税額合計

1,580万円+560万円+560万円=2,700万円

それぞれの法定相続分に税率をかけた金額から控除額を差し引き、

相続税額を算出します

実際の相続分で計算し直す

上記までの計算で算出した相続税額を、実際の相続分で計算し直します。

たとえば、上記のケースで配偶者と2人の子が法定相続分の遺産を受け取った場合、それぞれにかかる税額は計算したとおりになります。

しかし、相続放棄をした人がいたり、法定相続人以外にも遺産を受け取る人がいたり、また法定相続分とは異なる分配を行ったりした場合は、実際の相続分に基づいて各人にかかる相続税額を計算しなおします。

たとえば上記のケースにおいて、子の1人が相続放棄をし、配偶者と子1人で同額ずつ遺産を取得した場合にかかる相続税額は下記のようになります。

配偶者 1,350万円

遺産を受け取った子 1,350万円

相続放棄した子 0円

各種税額控除等を差し引く

遺産を受け取った各人にかかる相続税額に対して、相続税の税額控除を適用します。

特に配偶者に対する軽減措置は大きいものです。

これを見込んで配偶者に遺産を多めに残しておくこともご検討ください。

相続税の計算は最後に各種控除が適用されます。

どのような控除が利用できるのか確認しておきましょう。

配偶者に対する相続税の軽減

配偶者が取得する財産が1億6,000万円以下の財産または法定相続分相当額以内であれば、相続税がかかりません。

かなり大きな軽減なので、ぜひ覚えておいてください。

未成年者控除

未成年者(現在は18歳未満を指します)が相続人の時は、相続税額から一定の金額を差し引けます。

控除額は満18歳までの年数1年につき10万円です。

1年未満の期間は切り上げて1年として計算します。

たとえば相続時に16歳3カ月だった場合、3カ月を切り捨てて16歳として計算します。

この場合の控除額は下記のように計算します。

18-16=2

2×10万円=20万円

控除額は20万円です。

障害者控除

相続人が85歳未満の障害者の時、相続税から一定の金額を差し引けます。

控除額は満85歳までの年数1年につき10万円です。

1年未満の期間は切り上げて1年として計算します。

たとえば相続時に60歳9カ月だった場合、9カ月を切り捨てて60歳として計算します。

この場合の控除額は

85-60=25

25×10万円=250万円

控除額は250万円です。

なお特別障害者の場合は1年につき20万円で計算します。

また相続税額を控除額が上回った場合、引ききれない金額を、その障害者の扶養義務者の相続税額から差し引きます。

その他の控除

相次相続控除や贈与税額控除等の控除が用意されています。

自分に適用できる控除がないかを確認し、相続税額を抑えましょう。

相続税の計算は自分でもできるものです。本記事を参考に、ご自身の相続にかかる税額を一度計算してみてはいかがでしょうか。

もし税額が膨れるとしても、今から準備を重ねれば万が一の際にも家族は困らずにすむでしょう。

ご家族のためにも、早めに行動を起こし、万全の体制にしておくことをおすすめします。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応