相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

【2025年最新版】会社社長が知っておきたい相続の基本とは?

相続の基礎と社長がやるべき3つの準備

年齢と共に肉体の衰えを感じた時、健康増進の次にすべきなのが次世代への引継ぎではないでしょうか。

最後の一瞬まで会社を動かしたい気持ちもあるでしょうが、社長がいなくなってからのことを想像すると、やはり元気なうちに準備しておきたいものです。

「後のことまで考えていた素晴らしい社長だった」と長く言われ続けるためにも、本記事で相続についての復習をしておきましょう。

相続とは、亡くなった人の財産を引き継ぐことです。

本記事では民法に則り、亡くなった人を「被相続人」、財産を受け継ぐ人を「相続人」と表します。

被相続人の持ち物であれば何でも無条件で相続できるというわけではありません。相続できないものもあれば、手続きを踏まないと相続できないものもあります。

なお相続人は基本的に親族ですが、遺言書で指定する等すれば血縁関係がなくとも相続できます。

相続は大きなお金が動くのでトラブルの元になりやすく、社長が亡くなった後に家族仲が険悪になり、会社を維持できなくなることも少なくありません。

相続について正しく知っておくことは、望む未来を実現することにつながるのです。

遺産と呼ばれる資産が相続の対象です。

具体的には以下のようなものを指します。

相続とならないものも同時に見ておきましょう。

相続の対象となるもの

- 現金や預貯金

- 株式や債券等

- 個人名義の車

- 高級腕時計等のアクセサリー

- 金

- 土地や建物

- 借入金等

- 著作権等の権利 等

相続の対象とならないもの

- 生命保険金

- 死亡退職金

- 遺族年金

- 仏壇や神具等

- 会社役員の地位

- 配偶者や家族名義の財産

相続の対象とならないもの

生命保険金(死亡保険金)や死亡退職金は「みなし相続財産」として取り扱われます。

これらは相続財産とはみなされず、遺産分割の対象には含まれません。受け取った個人の財産となります。ただし相続税の対象であり、納税義務が発生します。

なお生命保険金にも死亡退職金にも、相続税計算の際には多額の非課税限度額が設定されています。

そのため現実的に相続税の納税が発生するのは、相当高額な死亡保険金または死亡退職金を受け取ったケースに限られます。

下記3種類のいずれかの方法で相続が実行されます。

会社社長に推奨するのは、遺言書を準備しておく「遺言による相続」です。

法定相続

民法で定められた法定相続人に、定められた割合(法定相続分)で遺産を分割する方法です。

遺言書が残されていない場合や、相続する財産が少ない場合、相続人が母子のみ等のように分割協議する人がいない場合等に選択されます。

法定相続人は、被相続人の配偶者と血族です(下記参照)。順位により相続人が確定します。

法定相続分は、法定相続人の順位によって変化します。

配偶者がいる場合の法定相続人

| 配偶者と子ども | 配偶者1/2 子ども全員1/2 |

|---|---|

| 配偶者と父母または祖父母 | 配偶者2/3 父母または祖父母1/4 |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹全員1/4 |

相続人が配偶者以外に複数人いる場合、配偶者の割合を除いた遺産を全員で分割します。

たとえば被相続人に配偶者と子ども3人がいた場合、配偶者の法定相続分は遺産全体の1/2で、子ども1人あたりの法定相続分は遺産全体の1/6になります。

遺言書

亡くなった人がしたためた遺言書に沿って遺産を分配する方法です。

原則として、遺言書は法定相続よりも優先されます。

法定相続人以外の人を指定して遺産を残すことも可能です(受遺者)。

そのため、被相続人が残したい人に残したい遺産を受け継がせられるのです。

ただし遺言書に不備があると無効とされてしまいます。

無効になると遺言書による相続は実行されません。法定相続か分割協議による相続になります。

そのため遺言書を作成するならば、税理士や弁護士等に内容を相談した上で、公正証書遺言を作成しましょう。

公正証書遺言とは、遺言書作成の専門家である公証人が作成する遺言書です。

専門家が作成するため自分で作成するよりも不備が起こりにくく、トラブルを未然に防げます。

また遺留分にもご注意ください。遺留分とは、遺言の内容にかかわらず法定相続人が受け取れる相続割合のことです。

遺留分は、誰が相続人になるかで受け取れる人とその割合が変わります。

なお遺留分を侵害した遺言書を残したとしても、無効とはなりません。効力のある遺言書として扱われます。

しかし遺留分を含めた遺産分割を行うことになるため遺言書どおりに相続は実行されず、最悪の場合には法廷トラブルへ発展することもあります。

分割協議

相続人全員が話し合って遺産を分割する方法です。

遺産分割協議と言い、誰が何を相続するのかを話し合って決めます。

決めた内容は遺産分割協議書にまとめ、実際に遺産を分割する手続きに移ります。

基本的に、遺言書がある場合は遺言書の内容に沿って遺産を分割します。

そのため分割協議を始める前に、相続人は遺言書が残されていないかを必ず確認してください。

なお遺言書があったとしても、分割協議を行うことは可能です。

ただし相続人全員と遺言書に記載のあった人(受遺者)が、分割協議の内容に納得することが条件になります。

相続できる人、すなわち相続人は、誰でもなれるわけではありません。

法定相続人と受遺者のみです。

法定相続人

民法で定められた相続人です。

法定相続人には順位が決められており、上位の人が存在する場合、下位の人は相続人にはなれません。

また順位に関係なく、被相続人の配偶者は常に法定相続人です。

<法定相続人の順位>

常に法定相続人:配偶者

第1順位:子ども(養子を含む直系卑属)

第2順位:親、祖父母(直系尊属)

第3順位:兄弟姉妹(傍系血族)

受遺者

受遺者とは、遺言書によって財産を受け取る人として指定されている人や法人を指します。

基本的には法定相続人以外に使われる言葉です。

受遺者には「特定受遺者」と「包括受遺者」の2種類に分けられます。

遺言によって受遺者を設定するならば、特定受遺者とする方がトラブル回避につながるでしょう。

| 特定受遺者 | 包括受遺者 |

|---|---|

| 受け取る遺産が指定されている受遺者 | 受け取る遺産が指定されていない受遺者 |

【受遺者の例】

「自宅を○○に譲る」→特定受遺者

「遺産の1/3を○○に譲る」→包括受遺者

なお遺言書に受遺者として指定されていたとしても、相続を放棄することが可能です。

未成年への相続は代理人が必要

18歳未満の未成年であっても、法定相続人または受遺者であれば、相続人になれます。

ただし遺産分割協議や相続放棄といった法律行為ができないため、必要な場合は特別代理人を立てます。

法定相続人でも受遺者でもなく、被相続人に対して特別な寄与をした人

被相続人の介護などを無償ですることによって財産の維持・増加に貢献していた相続人以外の親族が、相続人に対して寄与度に応じた金銭を請求できる制度です。

たとえば長男の嫁が被相続人の介護を無償で引き受け、遺言書に受遺者としての記載がなかった場合、長男の嫁は相続人に対して特別寄与料を請求できます。

特別寄与料の制度は遺産を相続するものではなく、相続人に対して請求するものです。

請求された相続人は、法定相続分に応じて特別寄与料を負担します。

なお内縁の妻は、民法上の「親族」に該当しないため請求できません。

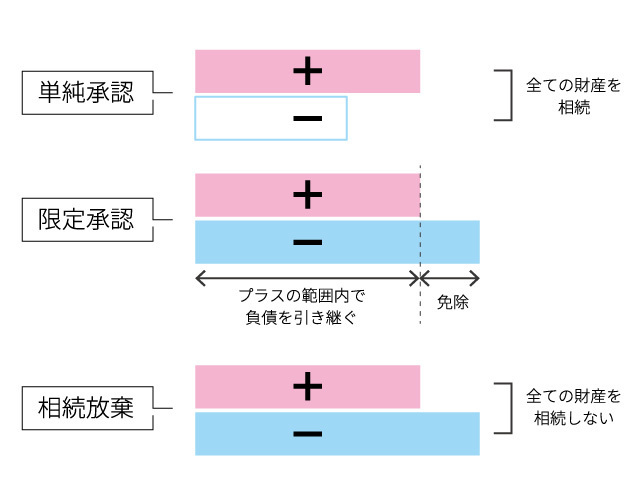

相続人の立場では、相続は3種類から選択できます。

単純承認

遺産をすべて相続することです。

遺産には「預貯金」のようなプラスの遺産もあれば、「車のローン」のようなマイナスの遺産も含まれます。

これらプラスとマイナス両方の遺産をすべて相続することを単純承認と言います。

単純承認する場合、特別な手続きは必要ありません。

期間内に限定承認や相続放棄の手続きをしなかった場合も、単純承認したものとみなされます。

プラスの遺産がマイナスの遺産よりも明らかに多い場合や、相続したくない理由がなければ単純承認を選択するのが一般的です。

限定承認

プラスの遺産の範囲内で、マイナスの遺産を清算し、遺産が残れば相続することです。

もしプラスの遺産よりマイナスの遺産の方が多かった場合には、清算できなかった部分について相続人が債務を負う必要はありません。

遺産のプラスとマイナスがはっきりしていない場合、単純承認よりも限定承認を選択した方が、金銭的にも心理的にも安心できるでしょう。

限定承認を選択する場合は、被相続人の死亡および相続の開始を知った時から3カ月以内に家庭裁判所に申し立てを行います。

限定承認の申し立ては相続人全員で行うことが前提ですので、先に相続人を確定させましょう。

なお、限定承認の手続きが完了する前に遺産を引き出したり使ったりした場合には、その時点で自動的に単純承認を選択したとみなされます。ご注意ください。

相続放棄

すべての遺産を相続しないことです。

プラスの遺産よりもマイナスの遺産の方が多いことが確実である場合や、相続したくない理由がある場合等に選択します。

相続放棄は限定承認と異なり、相続人一人一人が選択できます。相続放棄した人は、法律上は初めから相続人でなかったものとみなされます。

相続放棄を選択するには、相続人になったことを知ってから3カ月以内に家庭裁判所に申し立てます。裁判所のサイトに掲載されている「相続放棄申述書」をダウンロードし、記入例に従い記入した上で、窓口や郵送で提出してください。

財産の棚卸しと、遺言書の作成そして後継者の育成をしておきましょう。

財産の棚卸し

相続財産となるものだけでなく、相続に関係しない財産についても把握しておきましょう。

まずは預貯金や車・高級腕時計といった動産、土地・建物といった不動産から始めるのがおすすめです。

可能であれば、税理士等に依頼して現時点での相続税評価額を調べておきましょう。相続人が納税することになる相続税額がどれくらいになるのかを事前に調べられます。

相続税額が予め分かっていれば、減税するために誰にいくら生前贈与すべきか等の判断が可能になります。

遺言書の作成

後継者の指名や遺産分割の指定等を記載しておきましょう。

特に後継者の指名は重要です。

後継者争いのために経営がストップしたり、株価が下落したりするケースは少なくありません。このような事態を未然に防ぐには、社長が後継者を指名しておく必要があるのです。

また家族以外に遺産を受け継いでほしい場合にも遺言書を作成しましょう。

自分を支えてくれた人に遺産を残したいという想いが湧くのは当然です。

しかし遺言書を残さず口頭で依頼した場合、法的拘束力はありません。確実に相続させたい相手がいるならば、遺言書を作成すべきなのです。

後継者の育成

社長亡き後、会社の経営をスムーズに移行させるには、後継者の育成を今から始めることが最良です。

社長自ら教えることで、周囲に後継者の存在を知らしめることができます。また経験を積ませて次期社長としての自覚を持たせましょう。

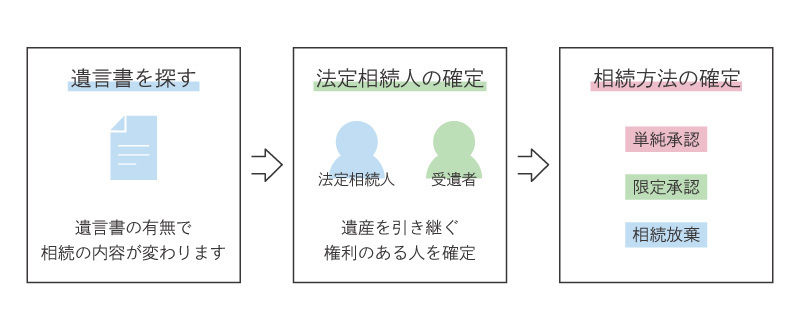

実際にその時が来た時の相続人がすべき動きを解説いたします。

①遺言書を探す

まずは遺言書を探します。

法定相続よりも遺言書の内容が優先されるため、第一にすべきことと言えます。

遺言書は多くの場合、自宅や弁護士の手元、銀行の金庫等で保管されます。

さらに、自筆証書遺言(被相続人が自分で書いた遺言書)は、法務局の遺言保管書で保管可能です。

また公正証書遺言(公証人が書いた遺言書)は、公証役場でその元本が保管されています。

②法定相続人の確定

遺言書が見つかるか否かにかかわらず、法定相続人を確定させましょう。

法定相続人と受遺者全員が協議で遺産分割を決められるならば、遺言書の内容を覆すことも可能です。

遺言書が見つかり、その内容に従う場合は、法定相続人を無理に探さなくても構いません。

③相続方法決定

単純承認するのか、限定承認するのか、相続放棄するのかを決定します。

遺産分割協議が必要ならば開始しましょう。

④相続実行

決められた内容で遺産を分割します。

相続税の申告と納付も忘れずに行いましょう。

何の準備もないまま相続が発生すると、残された人等は大いに苦労します。

遺産の把握や法定相続人の確定といった作業には膨大な時間がかかるためです。

そのため元気なうちに準備を始めることが、残された家族や大切な人等を守ることになります。

また社長であれば後継者の指名や育成も忘れてはいけません。

常に第一線で活躍し続けていると、万が一の際に後継が育っておらず会社が傾く恐れも考えられます。

相続は終わりを意味するものではありません。大切な人たちとの絆なのです。これからの未来のために、できることから始めましょう。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応