相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続税の基礎控除額ギリギリ…申告は必要?

迷った時の判断ポイントを解説

相続税の申告が必要かどうか――その判断の境目となるのが「基礎控除額」です。この基礎控除額を上回るかどうかで、相続税の有無が決まります。

しかし基礎控除額ギリギリで、判断に迷うような場合はどのように対応すべきなのでしょうか。

「基礎控除内に収まっていそうだけれど、本当に申告しなくて大丈夫なのか」「後から税務署に指摘されるリスクは?」と迷う方も多いことでしょう。

この記事では、基礎控除額の注意すべきポイントや、申告の判断基準について解説します。申告するかどうか、迷っている方は参考にしてみてくださいね。

相続が発生すると、まず気になる点のひとつが「相続税が発生するのか?」ということではないでしょうか。

相続税はすべての相続で発生するものではなく、相続財産の総額が一定額を超えた場合に課税されます。

その際の判断基準となるのが「相続税の基礎控除額」です。相続財産の総額が基礎控除額を超えなければ、相続税はかかりません。

基礎控除額の計算方法

基礎控除額は次の計算式により求めます。

3,000万円+600万円×法定相続人の数

この計算式にあてはめると、法定相続人の数による基礎控除額は以下の通りとなります。

- 一人:3,000万円+600万円×1=3,600万円

- 二人:3,000万円+600万円×2=4,200万円

- 三人:3,000万円+600万円×3=4,800万円

相続財産の総額がこれらの金額を超えると、その超えた部分に対して相続税がかかります。

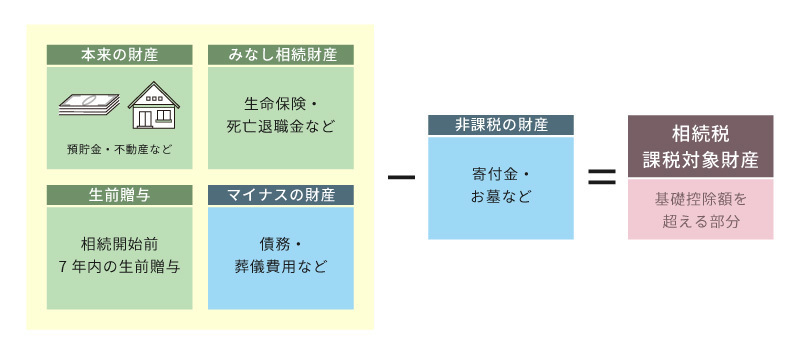

相続財産に含まれるもの

相続税がかかるかどうかを判断するためには、基礎控除額<相続財産の総額であるかどうかを調査し、正確に把握しなくてはなりません。

相続財産の合計額を出すには、プラスの財産だけでなくマイナスの財産、非課税対象となる財産もすべて含めた上で計算することになります。

そのため預貯金や不動産といった財産だけでなく、債務やローンがないかどうかも、漏らさず洗い出して調べる必要があります。

また注意しなくてはならないのが生前贈与です。相続発生前3~7年以内の贈与は相続財産に含めることになります。

なお現在は移行期間として、生前贈与の加算期間は段階的になっており、完全に7年となるのは2031年1月1日の相続からとなります。

基礎控除額を明らかに下回る場合の対応

相続財産を合計した結果、基礎控除額を明らかに下回る場合は、相続税はかかりません。

相続税申告の手続きも不要です。

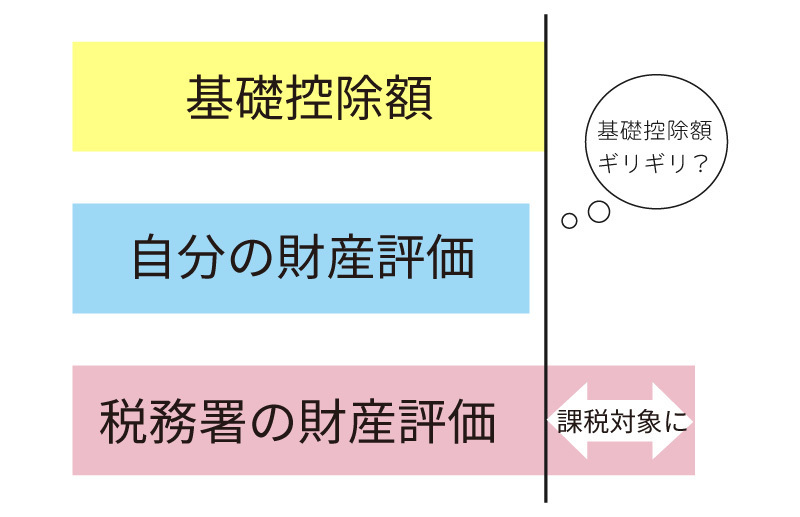

判断に迷うのが、相続財産の総額が基礎控除額ぎりぎりである、という場合でしょう。

この場合、申告手続きの手間も考えると、申告すべきか?ぎりぎりでも下回るのであれば申告しなくても良いのか?と迷われることと思います。

結論から申し上げますと、確証が持てない場合は申告することをおすすめします。

基礎控除額をぎりぎり上回らなかったとしても、税務署から財産評価の違いを指摘され、基礎控除額を超えてしまう、というリスクがあるためです。

申告すべき理由

なぜ申告すべきなのか、その理由は他にもあります。ひとつずつ見ていきましょう。

特例や控除が受けられる

相続税には各種特例や控除など税制の優遇措置が設けられていますが、大きな節税効果がある「小規模宅地等の特例」や「配偶者控除」は、申告手続きを行うことで初めて適用されるものです。

控除や特例が適用された結果、基礎控除額ぎりぎりでは?と確証がもてなかったところが大幅に財産の総額を減らすことができ、正当に相続税がかからなくなる、という結果となる可能性もあります。

無申告のリスクを回避

申告しなかった場合、万が一税務署の指摘を受けて相続税の課税対象となった場合、ペナルティが発生します。

申告しておけば、無申告のリスクを回避できます。

不動産や有価証券の財産評価は難しい

相続財産に不動産や有価証券(特に非上場株式など)が含まれる場合、財産評価は専門的な知識を要し、税理士により評価額が異なることもある部分です。

基礎控除額を超えないとしても、少しでも財産の評価額に不安がある場合は、申告しておくと良いでしょう。

結果的に相続税がかからなくても問題ない

申告手続きを行ったとして、結局基礎控除額を上回ることはなく、結果的に相続税がかからなかったとしても、特に問題はありません。

申告をせずに後から課税対象だったことが発覚する方がはるかにリスクがあるため、不安を取り除く意味でも申告しておきましょう。

デメリットとしては、相続税申告手続きを税理士に依頼していた場合は、結果がどうであれその報酬が発生することです。

無申告だった場合のペナルティ

申告をせずに後から課税対象であることが税務署に指摘された場合、以下のようなペナルティが発生します。

| ペナルティ | 内容 | 税率 |

|---|---|---|

| 無申告加算税 | 申告しなかった場合 | 原則5~20% ※無申告が判明した時期や税額により変動する |

| 過少申告加算税 | 申告したが不足があった場合 | 原則5~15% ※税務調査通知がある前の修正申告は課税なし |

| 延滞税 | 納付が申告期限より遅れた場合、日数に応じて課税される | 年により変動 |

過少申告加算税は、申告時に税額ゼロだったとして、その後相続税がかかることになった場合に課されます。

しかし無申告加算税は過少申告加算税より税率が高いため、基礎控除額ギリギリだった場合も、申告しておいた方がペナルティが軽くなることが分かります。

相続財産の総額が基礎控除額を少しでも超える場合は、もちろん相続税の課税対象ですが、控除や特例が適用されるかどうかを確認しましょう。

そのままでは相続税がかかる場合も、配偶者控除や小規模宅地等の特例を適用することで税額がゼロになる可能性があります。

条件に該当する控除や特例は是非活用して、節税につなげましょう。

なお、結果的に税額がゼロとなるとしても、配偶者控除や小規模宅地等の特例は相続税申告手続きが必要です。

基礎控除額ギリギリのケースは、評価方法や見落としによって課税対象になる可能性があるため、判断が非常に難しい部分です。

不安が残る場合、評価が難しい財産がある場合は申告しておくことをおすすめします。無申告のリスクを避けられますし、控除や特例の適用によって結果的に税額がゼロになる可能性もあります。相続で少しでも迷う場合は、専門家に相談しながら慎重に手続きを進めていきましょう。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応