相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続発生後でも相続対策はできる?

相続税の負担を軽減できる節税対策まとめ

相続は生前から対策をしておくとより有効で、相続税を節税できる可能性があります。しかし実際はそれほど財産があるとは思わず、被相続人が亡くなられてから相続税がかかることを知った、というケースもあることでしょう。

相続発生後でも、相続税の納税額を抑えるために可能な対策はあります。今回は相続発生後にできる相続対策について解説します。

ご自身に当てはまる対策があるかどうか、ぜひ参考になさってみてください。

まず「相続対策」とは実際にどのようなことを行うのかを確認しましょう。

相続対策は主に2つの目的のために行います。

ひとつめは相続人同士でトラブルが起こらず、円満に相続を進めることができるようにすること、ふたつめは相続人が支払うことになる相続税の負担を軽減することです。

主な生前対策

相続の生前対策としては、主に次のようなものがあり、相続トラブルの抑止や将来の相続税の節税に効果的です。

遺言書の作成

遺言書の内容は法定相続分より優先されます。また誰にどの財産を残すのか予め指定しておくことで、ご自身の希望通りの相続となる可能性が高まります。

但し効力は絶対ではありません。遺留分(法定相続人に保障される、最低限の遺産を確保できる権利)を考慮した遺言書を作成することが大切です。

生前贈与

財産を生前に贈与することで、相続税の課税対象となる財産を減らします。

年間110万円以下の贈与であれば贈与税もかかりません。

生命保険を活用

生命保険金は非課税枠が設けられているため、預貯金の代わりに生命保険金で財産を残すことで受取人をご自身の希望どおりに指定でき、かつ節税となります。

土地や不動産の活用

現金を土地や不動産に変えることで、元の現金の額から相続税の評価額を下げることができ、相続税の負担軽減につながります。

また賃貸物件として活用すれば、継続した収入を確保することが可能です。

相続発生後は、上記のような対策は間に合いませんが、相続税の額を決める際の基準となる「相続税評価額を下げる=相続財産の総額を減らす」という対策は可能です。

相続税評価額が高いほど、当然ながら相続税の負担も大きくなりますので、可能な範囲で相続財産の総額を減らすことがポイントとなります。

相続発生後の相続対策は、基本的に「相続財産の総額を減らし、相続税の額を下げる」ことです。

総額を減らすことで、相続税の納税額がゼロになる可能性もあります。

では具体的な対策の例を見てみましょう。

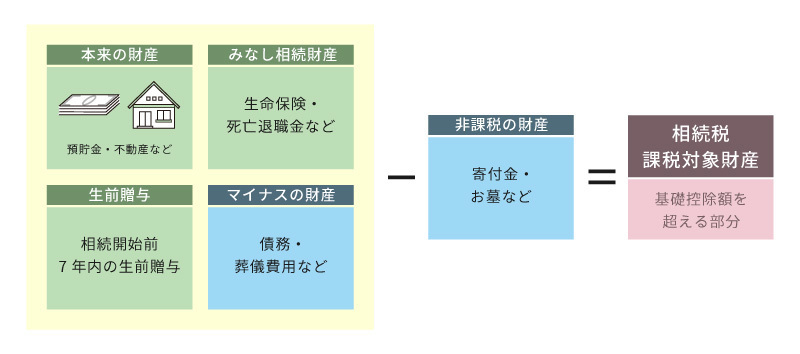

相続財産の総額を算出

まず相続税の対象となる財産がどれくらいあるかを確認します。

下記のように最終的な財産の総額を算出し、その額が基礎控除額を超えた場合に相続税が発生します。

※生前贈与について

現在は移行期間として、生前贈与の加算期間は段階的になっており、完全に7年となるのは2031年1月1日の相続からとなります。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

相続税評価額を下げる

具体的に相続税評価額を下げる方法には、下記のような方法があります。

すべての方にあてはまるものではないのですが、ご自身の状況で可能な対策があるかどうか、チェックしてみてください。

小規模宅地等の特例を適用する

被相続人の自宅や、事業に使用していた土地の評価額を最大80%減額できる制度です。大きな節税効果がありますので条件にあてはまる場合はぜひ活用しましょう。

適切な土地の評価を行う

土地の評価額の計算は非常に難しく複雑なため、税理士によって差が出ることもある部分です。

土地は相続財産で占める割合が大きいケースが多く、その評価額は納税額に大きく関わってきます。個々の土地の状況により減額される場合もありますので(不整形地や間口の狭い土地など)、正確な評価額が出せる、相続に強い税理士に依頼することが大切です。

生命保険金・死亡退職金の非課税枠

生命保険金や死亡退職金は、「みなし相続財産」に該当するものですが、相続税の非課税枠があります。

それぞれ「500万円×法定相続人の数」が非課税枠となり、相続財産の総額から差し引くことができます。

※生命保険金は、契約者・被保険者・受取人の関係によって対象となる税金がかわります。相続税の対象となるのは、契約者と被保険者が被相続人、保険金受取人が相続人である場合です。

債務控除

未払金・借入金などマイナスの財産に相当するもの、また相続人が負担した葬儀費用は、相続財産から控除できます。

配偶者居住権を利用する

「配偶者居住権」は、被相続人の配偶者が被相続人が所有していた建物に居住することを継続できる権利です。

配偶者が家を相続すれば良いのでは?と思うかもしれませんが、所有権を別の相続人と分散することで、将来的な相続税の負担を軽減することができます。

その理由としては、居住権は所有権より価値が低くなること、また二次相続では居住権が消滅するため、その分を相続する必要がなく、相続税も発生しない点が挙げられます。

二次相続を見越した遺産分割については、後述します。

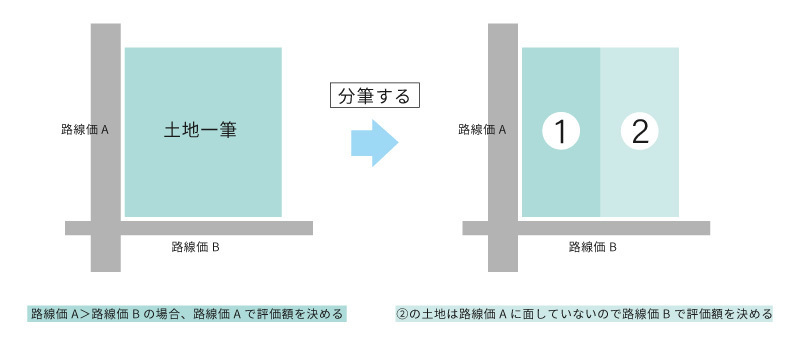

土地を分筆する

一筆の土地をあえて分筆することで、節税が見込まれるケースがあります。

土地の評価は路線価(道路に面する土地1平方メートルあたりの評価額のこと)によって決められますが、例えば土地を2つに分筆することで、2つのうち1つの土地の評価額を下げることが可能になる場合があるのです。

土地の評価額の計算は、相続に強い税理士に相談してみましょう。

上記の図のような例では、その他の条件にもよりますが、土地を二つに分筆することで②の土地の評価額を下げることが可能となる場合があります。

配偶者控除を適用する

被相続人の配偶者は、相続した財産が1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額までは非課税となります。

非常に大きな控除額ですので、適用すれば配偶者の方はほとんどが納税額がゼロになるといっても差し支えないかもしれません。

配偶者控除の適用には、結果的に納税が不要な場合でも相続税の申告が必要であることに注意しましょう。

税額控除を適用する

被相続人と相続人の関係性や相続人自身の状況により、相続税額から控除できる制度がいくつかあります。

税額控除は相続税の額を算出した後に税額(相続人が複数いる場合は各自の納付額)から控除額を差し引きます。

適用条件に当てはまる控除はぜひ活用しましょう。

| 要件 | 控除額 | |

|---|---|---|

| 未成年控除 | 相続人が未成年者である | 10万円×(18歳-相続時の年齢) *1年未満切捨て |

| 障がい者控除 | 相続人が満85歳未満の障がい者である | 【一般障がい者】 10万円×(85歳-相続時の年齢) 【特別障がい者】 20万円×(85歳-相続時の年齢) |

| 贈与税額控除 | 相続開始の3年前(令和6年以降は段階的に7年前)までに贈与を受けた場合 | 支払った贈与税を相続税額から控除 ※経過措置あり |

| 相次相続控除 | 10年以内に2回以上の相続があった場合 | 2回目の相続税から1回目の相続税の一部を控除できる |

| 外国税額控除 | 外国にある財産を相続 | その国の相続税にあたる額を控除できる |

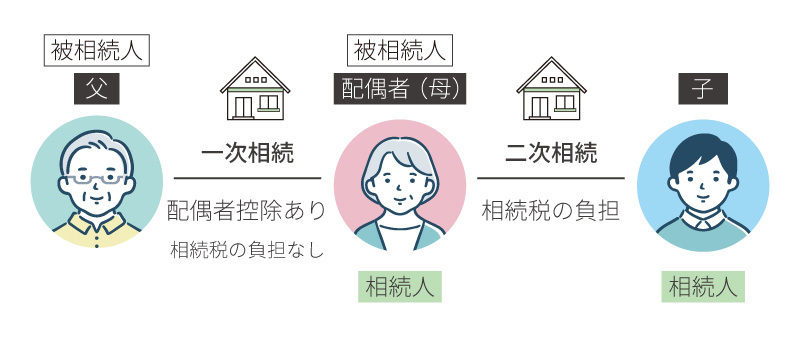

二次相続を考慮した遺産分割

遺産分割を行う際には、今だけでなく次の相続を見越して財産を分割することが大切です。

配偶者には配偶者控除があり、控除額が大きいため結果的に納税が不要となるケースが多いです。

しかし配偶者が相続財産の多くを相続すると、配偶者本人は納税が不要となるとしても、二次相続での相続税の負担が大きくなる可能性があります。

相続人が配偶者と子の二人、のようなケースでは、配偶者が亡くなった後に子がその財産を相続することになるためです。子は配偶者控除を使えないため、一次相続では課税されなかった相続税を負担することになります。

二次相続も含めて、トータルで相続税額を抑えることを考慮して遺産分割を行いましょう。

お悩みの場合はどうすればベストな選択となるのか、相続税に詳しい税理士に相談してみるのがおすすめです。

相続税は、財産の種類や評価方法、控除の有無によって納税額が大きく変わります。突然の相続でも、冷静に状況を整理し、使える制度や控除を最大限に活用することが大切です。

生前対策ができなかった場合でも、相続発生後にできる対策は存在します。

特に土地の評価や各種税額控除の適用には専門的な判断が必要になるため、「自分の場合はどうなのか?」と迷ったら、相続に強い税理士へ早めに相談することをおすすめします。

専門家のサポートを受けることで、納税額を抑えるだけでなく、将来の二次相続まで見据えた、より安心できる相続対策が可能になります。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応