相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続税の申告期限の日はいつ?

計算方法や特殊なケースの申告期限について解説

相続が発生し、相続税の申告が必要な場合は、相続税の申告期限がいつであるのかをまず確認しなくてはなりません。1日でも期限が過ぎてしまうとペナルティが発生してしまいますので、ざっくりとではなく正確に把握しておく必要があります。

このコラムでは、相続税の申告期限の計算方法や特殊なケースの申告期限の考え方について解説します。

相続税の申告期限

申告期限の計算方法

相続開始を知った日の翌日から10ヶ月以内ということは知っていても、では具体的に何月何日が期限になるのか?というと曖昧になってしまうこともあるのではないでしょうか。申告期限の計算方法について詳しく見てみましょう。

10ヶ月といっても、月によって1ヶ月の日数は異なりますよね。相続税の申告期限は、日数ではなく暦に従って計算します。

日本の国税に関する法律「国税通則法」に期間の計算についての規定が定められており、その記載に従います。

(国税通則法より引用)

国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。

一 期間の初日は、算入しない。ただし、その期間が午前零時から始まるとき、又は国税に関する法律に別段の定めがあるときは、この限りでない。

二 期間を定めるのに月又は年をもつてしたときは、暦に従う。

三 前号の場合において、月又は年の始めから期間を起算しないときは、その期間は、最後の月又は年においてその起算日に応当する日の前日に満了する。ただし、最後の月にその応当する日がないときは、その月の末日に満了する。

このルールに則って、起算日と満了日を計算します。

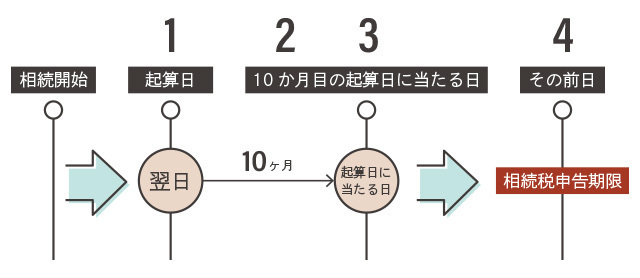

- 1まず起算日ですが、「期間の初日は算入しない」とあるとおり、「相続開始を知った日」の翌日となります。「相続開始を知った日」は多くの場合、被相続人の亡くなった日となりますが、そのケースに当てはまらない場合もあります。そのような場合の起算日の考え方については後述します。

- 2起算日の月から10ヶ月目の月を数えます。

- 310ヶ月目の起算日に該当する日を確認します。

- 4④の前日が満了日となります。この日が相続税の申告期限です。

基本的にはこのような流れで申告期限の日が決まります。

特殊なケースの申告期限

基本的には上記の計算方法で申告期限の日にちが決まりますが、特殊なケースの申告期限について確認しておきましょう。

申告期限の日が土日祝日にあたる場合

税務署は土曜日・日曜日・祝日が休業となりますので、申告することができません。計算の結果、申告期限の日が土日祝にあたる場合は、「その翌日以降の平日」が申告期限となります。前倒しにはなりませんので、土日祝に当たる場合は注意しましょう。

被相続人が亡くなった日と相続開始を知った日が異なる場合

被相続人が亡くなったことを知った日が、亡くなった日より後になる場合があります。その場合は、亡くなったことを知った日が相続開始の日となりますので、その翌日から10ヶ月後として期限が決まります。このようなケースでは、相続人が複数いる場合は相続人によって申告期限が変わることも想定されます。

ただし、「相続開始の日」として亡くなったことを後日知った、という事実を税務署に認めてもらわなくてはなりません。基本的に、税務署の解釈は「社会通念上」死亡を知り得た日、となりますので、亡くなった日と亡くなったことを知った日が異なる場合でも、亡くなった日を基準として準備を進めることをおすすめします。

亡くなった日が特定できない場合

戸籍上の死亡日が特定されていない場合は、記載されている期間の最終日が相続開始の日となります。例として、下記のような記載の場合です。

| 記載例 | 相続開始の日 |

| 令和●年●月死亡 | 令和●年●月の末日 |

| 推定令和●年●月●日死亡 | 令和●年●月●日 |

| 令和●年●月●日から▲日間 | 令和●年●月●日から▲日後の日 |

財産評価は上記の相続開始の日付を基準として行われます。相続税の申告期限は原則通り、「相続開始を知った日」の翌日から10ヶ月以内です。

二次相続が発生した場合

例として、父が亡くなった後、その相続が完了する前に母が亡くなった場合、父の相続が一次相続、母の相続が二次相続となります。この場合、母の一次相続の申告期限は母の死亡後10か月となります。

| 相続人 | 一次相続の起算日 | 一次相続申告期限(当初) | 二次相続の開始日 | 一次相続申告期限 |

| 母 | 2月11日 | 12月10日 | 4月10日 | 2月10日(翌年) |

| 子 | 2月11日 | 12月10日 | 4月10日 | 12月10日 |

相続人以外への遺贈の場合

相続人以外へ遺贈があった場合、受贈者の相続開始は「遺贈があったことを知った日」となり、相続税の申告期限はその翌日から10ヶ月以内となります。

停止条件付遺贈の場合

「停止条件付遺贈」とは、被相続人が指定した条件を満たした場合に、遺贈が行われることをいいます。例えば未成年だった相続人が成人した時に遺贈する、といった場合などです。この場合、相続税の申告期限は遺贈の条件が成就した日の翌日から10ヶ月以内となります。

相続人が排除された場合

遺言などで相続人の排除が行われた場合、相続の順位が次の相続人に異動します。この場合、次の相続人が相続開始を知った日(一般的には判決の日)の翌日から10ヶ月以内が申告期限となります。

遺留分減殺請求があった場合

申告期限の延長

まとめ

今回のコラムでは、相続税の申告期限の計算方法や特殊な場合の申告期限の数え方についてご紹介しました。

相続税の申告期限の基準は明確に定められていますので、相続発生後、まずは申告期限の日がいつになるのかをしっかりと確認しましょう。また特殊な事情がある場合の起算日については注意が必要です。

申告期限に間に合うよう、早めに準備を進めていきたいものですが、やはり様々な事情でいつの間にか申告期限が近くなってしまった・・・という事態も想定されます。当社では初回のご相談を無料で受け付けておりますので、申告期限が近い場合も、まずはお気軽にご相談ください。期限後申告にも対応しております。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応