相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

家族間の借入で贈与税がかかることがある?

親子や兄弟姉妹など、家族の間でお金を貸したりもらったりすることは、誰にでも起こりうる身近な出来事だと思いますよね。ところが、そのお金のやり取りが思わぬ税金の対象になることがあるのをご存じでしょうか?

まとまった金額を家族に貸すことで「贈与」とみなされ、贈与税が発生するケースがあるのです。

この記事では、家族間の借入と贈与税について、どのような時に贈与とみなされるのか、また贈与とみなされないための対応策について解説します。

個人から個人へ財産を贈ることを「贈与」といいますが、年間110万円を超える贈与に対しては贈与税という税金がかかります。

ここで注意したいのが、あくまで贈与でなく貸し借り、というような家族間のやり取りでも贈与とみなされる可能性があることです。

親から子へ、お金を貸すのはよくあることでは・・・?と思ってしまいますが、たとえ親子であっても必要な手順を踏んだ貸し借りでないと、贈与税の対象となる可能性があります。

贈与であるという認識がない状態で、安易に大きなお金を渡すことは避けましょう。

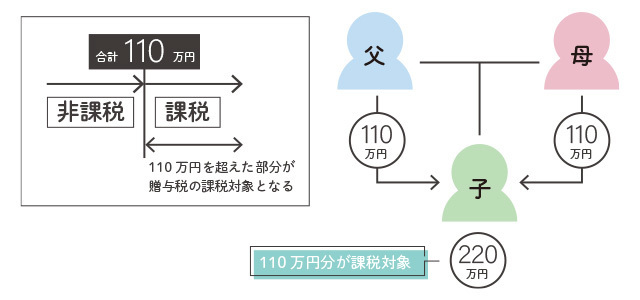

父と母から子に110万円ずつ贈与した場合

それでは、家族間の借入において贈与とみなされてしまうケースについて見てみましょう。

なお、110万円以下であればそもそも贈与税はかかりませんので、110万円を超える金額での借入の場合という前提となります。

高額な借金である

返済が困難と思われるような高額な金額は、贈与とみなされる可能性があります。

借りる人の月収を顧みて、現実的にしっかり毎月返済可能な額に設定することが必要です。

契約書がない

家族だから契約書はなくても良い、ということはありません。

口頭のみの約束では、当事者以外に借入か贈与か証明することができません。贈与でなく借入である、と第三者に証明できる書面を用意しておきましょう。

無利子である

金融機関に借入をすれば、当然利子がつきます。家族間だからといって無利子で借金をすると、通常では発生するはずの金利相当分を贈与している、とみなされます。

通常より低い利子でもかまわないので、無利子で借りることは避けましょう。

なお、金利相当分が110万円を超えると、贈与税の対象となります。(金利相当分と、他の贈与分とも合算して110万円を超えた場合)

返済期限が定められていない

「出世払い」のように、返済計画が定められておらず曖昧な場合はどうでしょうか。

借りた人が好きなタイミングで返済していたり、返済しない年があったり、返済が滞っている時期が長く続いている状態は、借入ではなく贈与であるとみなされる可能性があります。

以上のように、たとえ家族間であってもある程度の金額を借りる場合はしっかりとした準備と対策のもと、実施する必要があります。家族であるが故に貸し借りなのか、贈与なのかがわかりにくくなってしまうことを防ぐためです。

家族間で金銭のやり取りにトラブルがなくとも、「借りているだけ」という認識では贈与税の対象となってしまいます。贈与とみなされないために、適切な対策を行いましょう。

契約書を作成する

贈与ではないことを証明するために、「お金の貸し借りがある」という証拠となる契約書を作成しましょう。

特に決まったフォーマットはなく、私文書でかまいません。また署名捺印以外はパソコンで作成したものでも、手書きでもどちらでも問題ありません。

契約書の種類は下記のいずれかになります。

どちらの書類でも貸し借りの証明として法的な効力を持ちますが、より詳細な内容を記載する金銭消費貸借契約書の方がトラブル軽減につながります。

金銭消費貸借契約書

借主・貸主の双方が捺印し保管する形式の書類です。双方が内容を確認したうえで捺印するので、トラブルが回避しやすいのがメリットです。

以下の項目を契約書に記載します。

- 作成日付(年・月・日)※契約日となります

- 貸主氏名・住所・署名捺印

- 借入金額

- 契約に係る文章

- 返済期日

- 利息・延滞損害金

- 返済方法

- 借主氏名・住所・署名捺印

- 収入印紙(金額に応じる)

借用書

借主が作成し、署名捺印した書類を貸主が保管するものです。

金銭消費貸借契約書に比べて、記載内容は簡潔になります。

口座振込で返済する

返済方法は金融機関の口座振込としましょう。現金手渡しの返済は証拠が残らないため、借入でなく贈与だとみなされてしまう可能性があります。

また返済のための振込口座は必ず貸主名義の口座であることが必要です。

金利を設定する

家族間での貸し借りでは、貸す人が無利子で良い、と言ってくれることもあるでしょう。

しかし、金利をつけないと金利相当分が贈与として扱われることになってしまいます。相場より安い金利でもかまいませんので、必ず金利を設定するようにしましょう。

といっても、金利はどのように設定するのが適切なのか?と迷うこともあると思います。

その際は金融機関が採用する市場金利を参考にしてみましょう。

借入は返済可能な金額で

借入は返済が現実的に可能な範囲にとどめましょう。

借り入れる人の収入から考えて、家賃や生活費を差し引いた上で毎月返済できる金額は限度があるはずです。

現実的に返済が可能ではない高額な借入は贈与だとみなされる可能性があります。

借入ではなく、110万円の非課税枠を活用した贈与や、相続も検討しましょう。

家族間で借入を行う場合のチェックリスト

-

契約書(金銭消費貸借契約書または借用書)は作成しましたか?

-

口座振込で返済しますか?

-

貸主名義の口座ですか?

-

金利は設定していますか?

-

借入金額は返済に無理のない金額ですか?

家族間の金銭の貸し借りで、実際は返さなくても良いよ、という場合でも、贈与税の対象となってしまうと税金が発生してしまいます。無税で贈与が可能な範囲の制度も上手く活用していきましょう。

110万円の非課税枠を活用する

年間110万円(合計額)までの贈与は非課税です。まとめて贈与すると税金がかかってしまう金額でも、年間の贈与額を110万円までに納めれば税金は発生しません。

例えば…1,000万円を親から子へ一度に贈与すると、以下の贈与税がかかります。

1,000万円-110万円=890万円

890万円×税率30%-控除額90万円=177万円

しかし同じ1,000万円でも、100万円ずつ10年に分けて贈与すると仮定すると、贈与税がかからないということになります。

※ただし毎年同額で贈与すると一括贈与とみなされる可能性もあるため、贈与の時期や金額について配慮が必要です。

住宅資金等の贈与税の非課税枠を活用する

家を建てる場合の資金は、110万円の非課税枠とは別に非課税枠が設けられており「住宅取得資金等の贈与税の非課税枠」といいます。(適用期限は令和8年(2026年)末まで)

条件が定められていますが、適用できれば最大1,000万円が非課税となりますので、可能な場合は制度の活用を検討してみてください。

この制度では、一般住宅が500万円、質の高い住宅(省エネ等住宅)は1,000万円が贈与の非課税枠となっています。

また受贈者の要件・住宅の要件がそれぞれ定められています。

贈与者が直系尊属である・受贈者は18歳以上である・贈与を受けた年の合計所得金額が2,000万円以下である(40㎡以上50㎡未満の家の場合は1,000万円以下)など、適用可能であるかどうかひとつひとつの要件をチェックすることが必要になります。

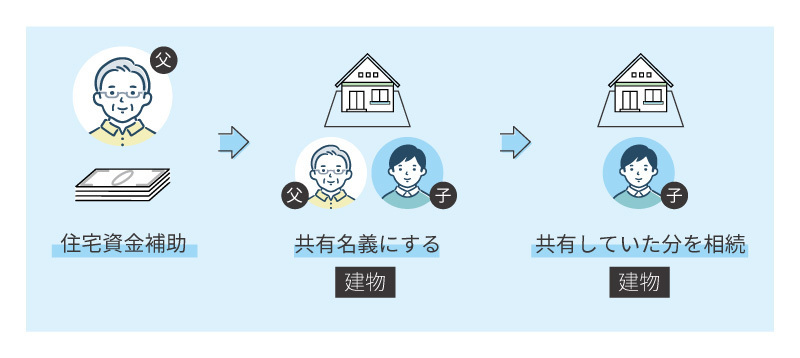

不動産の持ち分を親と子で分ける

子の住宅購入の資金などを、親が援助することは珍しくはありません。

その場合、資金を贈与するのではなく、その資金分を親の持ち分とするという方法もあります。

不動産は親と子の共有名義となりますが、親の分は相続することで当初の現金の額より価値を下げることが可能となります。

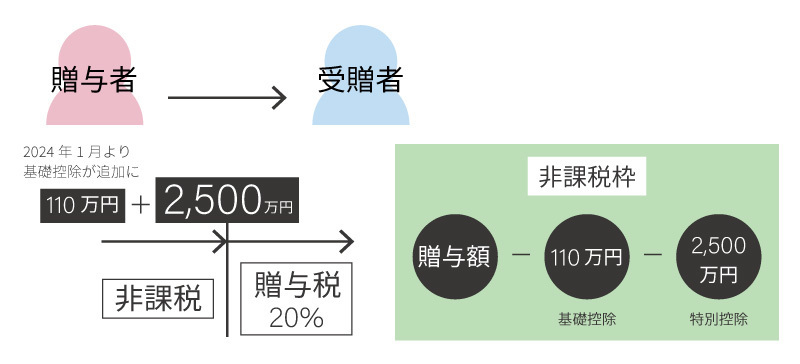

相続時精算課税制度を利用する

相続時精算課税制度とは、60歳以上の贈与者が18歳以上の受贈者に2,500万円までの贈与をした場合、贈与税がかからないという制度です。

(2,500万円を超えた部分には一律20%の贈与税発生)

ある程度まとまった資金を非課税で贈与することが可能ですが、この制度を利用するには年齢的な条件をクリアする必要があること、110万円の非課税枠を利用することができなくなることが注意点です。

ただし、「相続時精算課税」の言葉通り、相続税の対象となり相続が発生した際に精算して課税されます。

なお2024年1月より、従来の2,500万円に加えて新たに基礎控除110万円が追加されることになりました。

家族の間であっても、お金の貸し借りについては適当にせず、しっかりと準備したうえで行うことが重要です。借入のための手続きを怠ると、思いもよらず税金が発生してしまう事態になりかねません。

親から子へ財産をどのように受け渡すか、贈与にするか借入とするかは、または相続させるかは、どの方法が最も適切なのか判断が難しいところではあります。

贈与や借入について疑問点がある場合や判断に迷った場合は、専門家の税理士に相談してみましょう。最も有効な方法をアドバイスしてくれます。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応