相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

贈与された土地に税金はかかる?

土地の贈与税について知っておくべきポイントを解説

親から土地を譲り受ける、子どもに土地を贈与する際に、どんな税金がかかるのかご存じでしょうか。

実は贈与税は現金だけでなく、土地などの不動産も対象となります。

この記事では、土地の贈与と税金について知っておくべきポイントをわかりやすく解説します。土地の生前贈与をご検討されている方は、ぜひ目を通してみてくださいね。

土地は贈与税の対象です。

贈与というと、一般的に現金をイメージすることが多いかもしれませんが、土地や建物など不動産、有価証券や高額な物品(車や貴金属など)なども一定の額を超えていれば贈与税の対象となります。

110万円を超える現金以外の受け渡しについては、贈与税がかかることを念頭において行うことが必要となります。

それでは、実際に土地が贈与税の対象となるケースについて確認してみましょう。

土地の名義変更

一般的に「土地の贈与」とは、即ち土地の名義人を変更することです。

受贈者は贈与者にお金を支払うことなく、無償で土地の所有が移転することになります。

土地の共有持分を変更

複数人での共有名義の土地について、持分を変更した時に、これまでの持分より価値が増える場合はその部分が贈与税の対象となります。

共有の土地を分筆する

分筆とは、もともとはひとつの土地を複数の土地に分けて登記することをいいます。

共有名義の土地において、一筆の土地を分筆した場合、元々の共有持分より分筆した土地の価値が上がる場合は、贈与税の対象となります。

親族から土地を安く譲り受ける

無償ではなくとも、元々の価値より著しく安い価格で土地を譲り受けた時は、その差額分が贈与とみなされる可能性が高いです。

贈与税は「暦年課税制度」と「相続時精算課税制度」の二つの制度があり、土地の場合も同様です。

この二つの制度はどちらかひとつのみ選択でき、一度選択した後に変更することはできません。

土地の価値はどう決まる?

土地の贈与税の有無は、土地の評価額により決まります。

相続の時も同様ですが、路線価方式または倍率方式で土地を評価します。

路線価方式

道路に面した土地1㎡当たりの評価額で計算します。

倍率方式

路線価が定められていない土地は、固定資産評価額×倍率で計算します。

路線価及び倍率は国税庁のWebサイトで確認できます。

土地の評価額の計算は非常に複雑で、一般の人には難しく、また税理士によって差が出る部分でもあります。相続や贈与に強い税理士に依頼するのがおすすめです。

暦年課税制度

贈与された土地の評価額が年間で110万円を超える場合に、贈与税が発生します。

評価額から110万円を差し引いた額に、税率をかけ合わせることで計算します。

暦年課税制度には「一般贈与」と「特例贈与」があり、税率が異なることに注意しましょう。

特例贈与とは、直系尊属(父母・祖父母)から18歳以上の子や孫への贈与が該当します。

それ以外の贈与はすべて一般贈与となります。

| 特例贈与/特例税率 | 一般贈与/一般税率 | ||||

|---|---|---|---|---|---|

| 課税価格 | 税率 | 控除額 | 課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー | 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 | 300万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 | 400万円以下 | 20% | 25万円 |

| 1,000万円以下 | 30% | 90万円 | 600万円以下 | 30% | 65万円 |

| 1,500万円以下 | 40% | 190万円 | 1,000万円以下 | 40% | 125万円 |

| 3,000万円以下 | 45% | 265万円 | 1,500万円以下 | 45% | 175万円 |

| 4,500万円以下 | 50% | 415万円 | 3,000万円以下 | 50% | 250万円 |

| 4,500万円超 | 55% | 640万円 | 3,000万円超 | 55% | 400万円 |

特例贈与では、一般贈与より税率が優遇されていることがわかります。

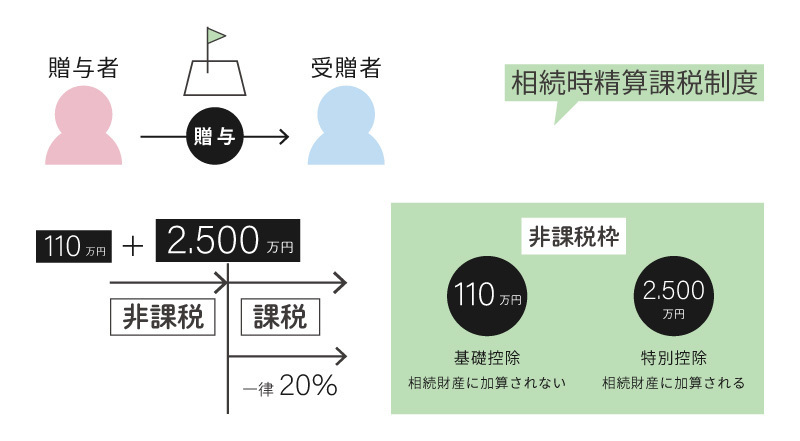

相続時精算課税制度

2,500万円までの贈与は贈与税がかからない制度ですが、相続時に相続財産に加えるため相続税の対象となります。

但し年齢的な条件があり、贈与者が60歳以上の父母・祖父母、受贈者が18歳以上の子・孫である場合に限ります。

なお税法改正により、2024年1月より非課税枠に基礎控除額の110万円を加算できることになりました。従って、2,500万円+110万円=2,610万円まで非課税ということになります。

ポイントとしては、2,500万円の非課税枠に関しては、贈与税はかからないが相続時に相続税の対象となる点です。(110万円の非課税枠は贈与税分のため、相続税の対象からは外れます)

非課税枠を超えた部分は、一律20%の贈与税が発生します。

土地の贈与にあたっては、下記の点を踏まえて充分に検討しましょう。

贈与税以外にも税金がかかる

土地の贈与でかかる税金は贈与税だけではありません。下記の税金も支払う必要があります。

不動産取得税

土地や建物を購入、贈与などで取得した時に一回のみ課税される税金で、取得した人が所在する都道府県に納税します。

相続による不動産の取得にはかかりません。つまり、法定相続人が自宅や土地を相続した場合には不要です。

税額は、「固定資産税評価額×3%」の計算式で求めます。

※税率は本来4%だが、土地と住宅については2027年3月31日まで軽減措置により3%

登録免許税

不動産の名義変更の際にかかる税金です。

土地の贈与による名義変更は「固定資産税評価額×2%」が課税されます。

なお、相続による名義変更は税率が0.4%となり、贈与よりも負担が軽減されています。

贈与の3~7年以内に贈与者が亡くなると相続税の対象になる

暦年課税を選択した場合、相続発生前の3~7年以内の贈与に関しては、相続財産に加算されます。

※令和6年度以降の贈与に関しては、段階的に7年以内へと移行

相続税の対策としての生前贈与は、なるべく健康なうちに、早期の実行を検討することが大切です。

土地の贈与にあたり、贈与税がかからないようにする、または負担を少なくする方法はあるのでしょうか。

考えられる方法をまとめてみました。

相続時精算課税制度の利用

すでにご説明したとおり、相続時精算課税制度を利用すれば2,610万円までの土地の贈与は非課税となります。

但し、相続発生後に相続財産として加算されるため、相続財産の総額が基礎控除額を超えた場合は相続税の対象となります。

贈与税の配偶者控除

婚姻期間20年以上の夫婦で、配偶者に居住用の不動産を贈与した場合の控除で、いわゆる「おしどり贈与」とも呼ばれる制度です。

最大2,000万円までが非課税となります。

親の土地の一部を無償で借りる

名義を変更したり土地を共有で所有するのではなく、無償で借りる場合は贈与税がかかりません。

無償で借りることを「使用貸借」といい、親の土地に子が家を建てるなどのケースが当てはまります。

土地の持分を少しずつ贈与する

年間110万円を超えない範囲で、少しずつ土地の持分を贈与するという方法もあります。

しかし、毎年定期的に贈与を行うと一括贈与とみなされ、贈与税が課される可能性もあるため、注意が必要です。

検討する場合は専門家に相談して、計画的に贈与契約を行うのがベターです。

贈与か相続か、どちらが良いのかは個々の状況によって異なり、非常に判断が難しいところです。

トータルでどれだけ費用(税金)がかかるのか、どの程度節税が可能なのかを考慮した上で選択することになりますので、相続や贈与に強い税理士に相談すると良いでしょう。

贈与のメリット

将来値上がりしそうな土地の場合

該当する土地が、将来的に値上がりが予想される場合は、現在の評価額で土地を贈与することで節税できる可能性が高くなります。

相続では、土地の購入時ではなく相続時の価値で土地の評価額が決まるため、土地が値上がりした場合は相続税の負担もその分増えることになります。

贈与税の非課税枠を使える場合がある

贈与税の非課税枠内であれば、贈与税はかかりません。

またおしどり贈与などの特例が適用できる場合があります。

生前に自分の意思で土地を残せる

相続の場合、遺言書でご自身の意思を残すことができ、法定相続分よりも優先されますが、効力は絶対的ではありません。

生前に贈与を行うことで、ご自身の希望通りに確実に財産を受け渡すことが可能です。

相続のメリット

基本的には、暦年課税による贈与よりも相続の方が税負担が軽くなるケースが多いと思われますが、ケースバイケースになります。

小規模宅地等の特例が使える

被相続人の自宅や、事業に使用していた土地の評価額を最大80%減額できる制度です。

要件に当てはまる土地であれば、相続時に大幅な節税が可能です。

各種特例や控除がある

相続税には税負担を軽減する特例や税額控除の制度がいくつかあります。

個々の状況に応じて活用することで、負担を軽くできる可能性があります。

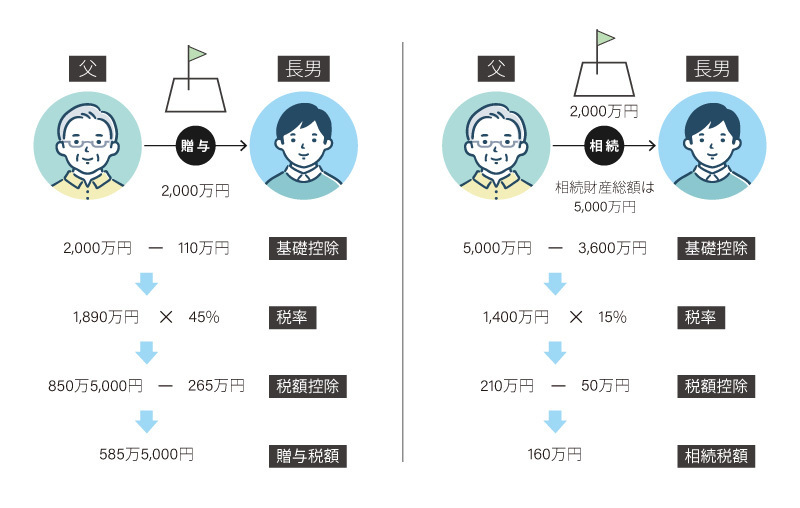

それでは、土地を贈与または相続したケースの税金を計算してみましょう。

今回は分かりやすくするため、特例や控除はないものとします。

【前提条件】

- 評価額2,000万円の土地

- 父から子(成人)へ

- 相続人は一人のみ

- 相続時の相続財産の総額は土地を含め5,000万円とする

生前贈与(暦年課税)の場合

①2,000万円-110万円=1,890万円が贈与税の対象

②父から子の贈与のため特例税率を適用:45%

③控除額は265万円

④贈与税額を計算

1890万円×45%ー265万円=585万5000円

【その他にかかる税金】

登録免許税:2,000万円×2%=40万円

不動産取得税:2,000万円×1/2×3%=30万円

相続の場合

①基礎控除額は3,000万円+600万円=3,600万円

②5,000万円-3,600万円(基礎控除額)=1,400万円が相続税の対象となる

③相続税額を計算

1,400万円×15%-50万円=160万円

【その他にかかる税金】

登録免許税:2,000万円×0.4%=8万円

このケースでは、単純な暦年課税制度であれば、相続の方がはるかに節税できる結果になります。

生前贈与の場合は、暦年課税であれば年ごとの非課税枠を利用する、または相続時精算課税制度を利用するなどの方法を取ることで節税が見込めます。

このように、ケースによって税額は大きく変わります。専門家に相談することで、より有利な選択が可能になります。

土地の贈与を実施する前には、贈与税の仕組みや土地の評価方法など、知っておくべきポイントがあります。贈与税の負担を少なくするためにも、制度の基本を理解し、計画的な贈与を行うことが重要です。

贈与と相続の違いや、節税につながる特例の活用を知ることで、節税対策だけでなく将来のトラブルを防ぐことができます。

土地の評価額の計算は複雑で、さらに税理士でも違いが出る部分になりますので、相続や贈与に強い専門家に依頼することで、安心して手続きを進められます。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応