相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

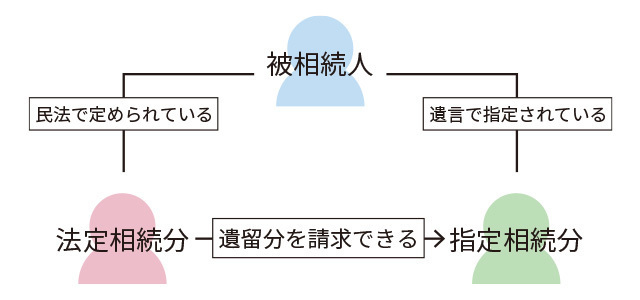

法定相続分と指定相続分の違いとは?

相続には「法定相続」と「指定相続」の2つの方法があります。この2つの違いはどんな点でしょうか?

今回のコラムでは、法定相続と指定相続の違いと、どちらが優先されるのかについて解説します。相続においては基本となる重要な事項となりますので、ぜひ覚えておきましょう。

相続には2つの方法がある

被相続人が亡くなったのと同時に相続が開始しますが、相続には大きく分けて2つの方法があり、それが「法定相続」と「指定相続」になります。

またそれぞれの相続分のことを「法定相続分」と「指定相続分」といいます。

名称からも分かるとおり、法定相続分とは、法律によって決められている相続分のことをいいます。一方、指定相続分とは、被相続人から遺言で指定がある相続分のことを指します。

相続における財産分与の割合については、亡くなった方(被相続人)が、誰にどのくらいの財産を分け与えるのかを、誰に相談や許可を得ることなく自分で自由に決める権利を持っています。自分の人生で自分の力で築いた財産ですので、その財産をどのように処分するかについても自由に決められるのは当然の権利といえます。

被相続人が財産の処分について決定した内容を伝える為には、遺言書が必要となります。遺言書などがない場合、被相続人の財産を誰にどのくらい振り分けたらよいのかが、誰にもわからなくなってしまう事態に陥ってしまいます。

そこで民法では、遺言書がない場合も想定して、相続人の資格をもつ親族が誰であるのか、また各相続人がこのくらい相続財産を貰えるという一定のルールを定めています。被相続人の遺言書がない場合は、このように法律によって相続財産を配分する「法定相続」が適用されます。法定相続による相続人(法定相続人)は配偶者を始めとする親族ですが、その範囲と順位も法律で定められています。

一方で、遺言書があり、誰にどのくらい相続させるのか指定されていることが分かっている場合は「指定相続」であり、その相続分は「指定相続分」と呼ばれています。

法定相続の優先順位

民法では、法定相続人の範囲と順位、その相続分について定められていますが、まず配偶者は順位をつけられることなく、常に相続人となります。配偶者以外の相続人については以下の順位になっています。

- 被相続人の子

- 被相続人の父母(直系尊属)

- 被相続人の兄弟姉妹

このように相続の優先順位が定められており、1人でも上の順位の相続人がいる場合は、下位の人は相続人にはなりません。

相続人がすでに亡くなっている場合は?

相続人となる人が既に亡くなっている場合、その人の子が代わりに相続権を得ることになりますが、これを代襲相続といいます。例えば第一順位の相続人である子が既に死亡していた場合は、その人の子、つまり被相続人から見ると孫にあたる人が相続人となります。

法定相続分の割合は?

法定相続人のそれぞれの相続分の割合は、民法900条で定められています。

相続人として配偶者が含まれる場合

| 相続人 | 配偶者の相続分 | 配偶者以外の相続人の相続分 |

| 配偶者と子(または孫) | 2分の1 | 2分の1 |

| 配偶者と親(または祖父母、曾祖父母) | 3分の2 | 3分の1 |

| 配偶者と兄弟姉妹(または甥・姪) | 4分の3 | 4分の1 |

遺言書の内容は法定相続分に優先される

法定相続人の権利である遺留分の請求

しかし、本来法定相続人である家族の立場になって考えてみれば、全く血縁関係のない他人が全ての財産を相続するのは納得がいかないということは、十分に理解できる心情ではあります。そこで民法では、法定相続人に最低限の相続財産の取り分を保証しており、これを「遺留分」といいます。

遺言書には血縁関係のない相続人に全て財産を相続させると記載されていたとしても、遺留分の範囲についての相続分の指定は認められないということになっています。従って法定相続人は、遺留分の範囲内の相続財産を指定相続人に請求できる権利があります。

まとめ

今回のコラムでは、法定相続分と指定相続分の違いと優先順位について解説しました。

遺言書の内容(指定相続分)が最優先され、遺言書がない場合は遺産分割協議の結果→法定相続分という優先度となります。

法定相続人には最低限の相続分が法律で定められており、遺言などで相続財産が確保できない場合に請求できる権利があることを理解しておきましょう。

ご不明な点があれば、相続税に強い新潟の税理士にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応