相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

祖母の妹は相続できる?相続の範囲と親等の数え方

相続人の範囲や法定相続分は、民法によって定められています。

では、祖母の妹は相続人に含まれるのでしょうか?

今回は、具体例を挙げながら相続の範囲と親等の数え方について税理士がご説明いたします。

祖母の兄弟は何親等?相続はできる?

祖母の妹は、被相続人(亡くなった方)から見て4親等であり、法律上における親族の範囲に含まれます。

しかし、相続人となれるかは定かではありません。

というのも、法定相続では「遺産を受け取る優先順位が高い人が相続人になる」という決まりがあるからです。

法定相続人になれるのは、配偶者と血族のみです。

相続の優先順位

配偶者は常に法定相続人となりますが、それ以外の血族については優先順位があり、先順位の人が1人でもいる場合は、それ以降の順位の人は相続人になれません。

ちなみに、同じ順位の人が複数いる場合は全員が相続人となります。

| 第1順位 | 子供(直系卑属) |

| 第2順位 | 親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

血族と姻族とは

民法上の「親族」には血族(けつぞく)と姻族(いんぞく)という種別があります。

血族とは、血縁関係にある人のことを言い、姻族は一方の配偶者(夫または妻)と他方の配偶者の血族との関係のことを言います。

詳しくは後述いたしますね。

祖母の妹の親等の数え方

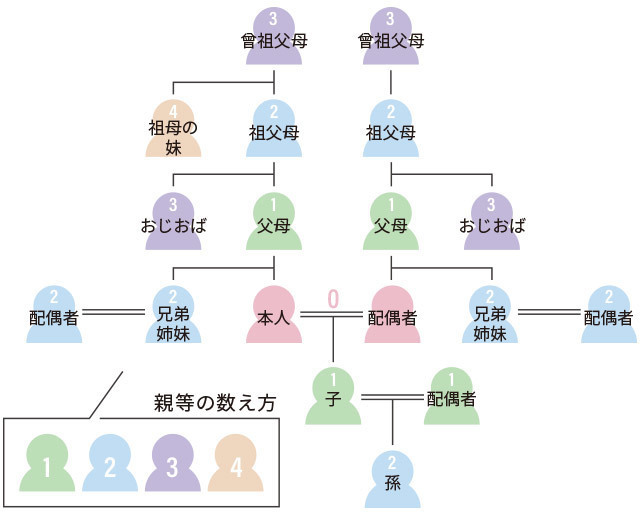

親等(しんとう)とは、親族同士の関係性をあらわす言葉であり、自分から見てどのくらい離れた関係にあるかを表す単位をいいます。

親と子の関係で1単位(父・母・子で一つの親子関係)とし、1親等と数えます。

親等の数え方は、以下の線を辿るごとに1親等を加算して数えていきます。

例えば、兄弟姉妹は「本人」→「父母」→「兄弟姉妹」と辿るため2親等となります。

同様の数え方で、祖母の妹は被相続人から見て4親等と数えられます。

法律に定められている「親族」の定義

そもそも、相続の際に重要となる「法律上における親族」とは、どこからどこまでの人の事をいうかご存知でしょうか?

法律に定められている親族の定義とは、以下の人を指します。

①配偶者

②6親等内の血族

③3親等内の姻族

「配偶者」は法律上の婚姻関係にある、夫・妻の事をいいます。

また、ここでいう「血族」はあくまで法律上のつながりを指すため、血のつながりがない養子縁組をしている養親と養子も血族となります。

逆に、血のつながりがあっても非嫡出子の場合(父親に認知されていない場合)は法律上の血族とは認められません。

「姻族」は自分の配偶者の血族および血族の配偶者をいい、例えば、夫と夫の父母は血族、妻と夫の父母との関係は姻族となります。

結婚により親戚になった人と言えば分かりやすいでしょうか。

ただし、あくまで配偶者同士で成り立つ関係のため、配偶者の血族の配偶者は姻族には含まれません。

1つ例を挙げると、夫の父母と妻の父母同氏は姻族ではないということですね。

この配偶者以外に使われる「○○親等内」というのが誰のことを指すのか、もう少し詳しく説明しますね。

親等別一覧

親等を数える際に、親子以外で何親等かがわかりにくい場合には、対象となる方同士の共通の上の世代まで遡って下におりていくことで何親等か数えられます。

図にすると分かりやすいため、家系図を書いて判断しましょう。

しかし、前述しましたが婚姻している夫婦の両親同士、または兄弟のそれぞれの妻同士の関係については、親族に含みません。

親等別で簡単に表すと、以下のようになります。

| 1親等 | 父・母・子 |

| 2親等 | 祖父母・孫・兄弟姉妹 |

| 3親等 | 曾祖父母・曾孫・おじおば・甥姪 |

| 4親等 | 高祖父母・玄孫・祖父母の兄弟姉妹・いとこ・甥姪の子供 |

| 5親等 | 高祖父母の父母・来孫・高祖父母の兄弟姉妹・祖父母の甥姪・いとこの子供・甥姪の孫 |

| 6親等 | 高祖父母の祖父母・昆孫・高祖父母の父母の兄弟姉妹・高祖父母の兄弟姉妹の子供・祖父母の甥姪の子 |

上記の全ての6親等を合わせて、「法定血族」といいます。

まとめ

今回は、祖母の妹を例に法律上の親族の範囲について解説いたしました。

法律上の親族の範囲を知ることは、相続の際にもとても重要になります。

親等の数え方もとても大切なので、ぜひ覚えてみてくださいね。

家系図を見ながら、親族のあの人とは何親等なんだと子供と話してみるのも楽しいかもしれません。

また、相続できる親族の範囲は6親等とかなり広範囲の方が該当するため、いざ手続きをしようにも相続人だけど連絡が取れない人がいるケースもあります。

特に、相続財産が高額である場合には、今まで会ったことのない親族とも交渉しなければならなくなる可能性もあります。

もし遺産相続について複雑な場合には、専門家に依頼してスムーズな解決を計ることをおすすめいたします。

相続についてご不明な点があれば、いつでも相続に強い新潟の税理士にご相談ください。

初歩的な質問も大歓迎です。ぜひ無料相談をご活用ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応