相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

代襲相続とはどんな時に発生する?

代襲相続の発生要因と注意すべきポイントについて解説

相続発生時、本来相続人であるはずの人がすでに亡くなっている場合、その相続権はどう扱われるのでしょうか。

「代襲相続」とは、そのようなケースで本来の相続人の代わりに相続人の子が相続することをいいます。

今回のコラムでは、代襲相続とはどのような時に発生するのか、また代襲相続において注意すべきポイントを解説します。

代襲相続とは

まず初めに、相続が発生した時の相続順位を確認しておきましょう。

相続順位のおさらい

被相続人に配偶者がいた場合、必ず相続人となるのが配偶者の方です。

その他に相続人となるのが、①被相続人の子②直系尊属(父母)③兄弟姉妹です。配偶者以外の相続人はこの順番に従いますので、もし①の該当者がいる場合、②③の方は相続人とはなりません。①の該当者がいなければ②、①②の該当者が共にいない場合は③にあたる方が相続人となります。

直系尊属とは?

相続では直系尊属という言葉をよく耳にしますが、どのような意味かご存じでしょうか。

直系尊属とは、自分より上の世代であり、かつ縦(直線)につながる親族のことをいいます。即ち自分の父母、祖父母などを指します。なお、自分より下の世代の親族は「卑属」といい、自分の子や孫を指します。

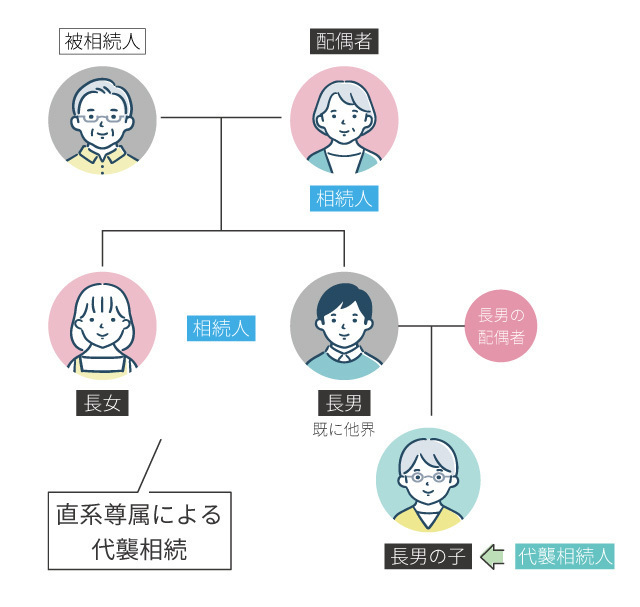

代襲相続の例

それでは、具体的に代襲相続の例を見てみましょう。

直系尊属による代襲相続

被相続人には配偶者と長男・長女がおり、長男が既に他界していた場合、長男の子が代襲相続人となります。

代襲相続の発生要因

最も一般的な代襲相続の要因は相続開始前の相続人の死亡ですが、その他にも代襲相続が起こりうる要因は存在します。

相続廃除

相続廃除とは、被相続人が家庭裁判所に請求することで、本来の相続人(兄弟姉妹を除く)が相続する権利を失わせることをいいます。この場合、相続人の子が代襲相続人となります。

相続欠格

相続人が相続に関して犯罪や不正行為を行った場合、法律上相続権を失うことを相続欠格といいます。

相続排除が被相続人により請求されるものであるのに対し、相続欠格は該当する行為を行った場合、手続きなどもなく、自動的に相続権がはく奪されるという違いがあります。相続欠格の場合も、相続人の子が相続権を引き継ぎます。

代襲相続の範囲はどこまで?

代襲相続が可能な範囲は直系尊属か、兄弟姉妹かによって異なります。

直系尊属の代襲相続の場合、相続人の子→孫→曾孫・・・のように、連続する限り代襲相続が続きます。

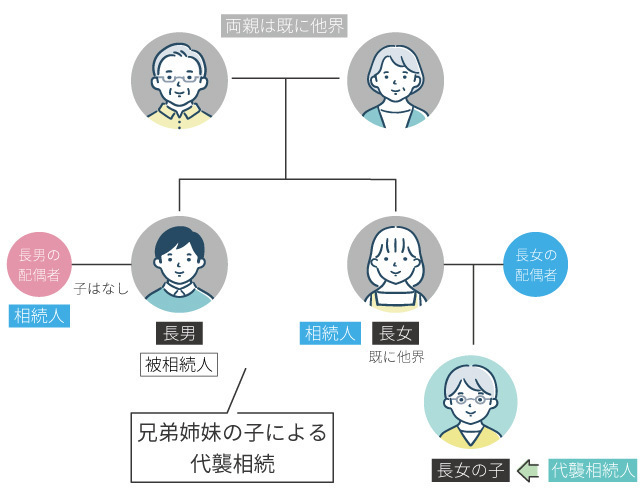

相続人が兄弟姉妹だった場合、代襲相続人はその子、つまり被相続人から見ると甥や姪となります。もし甥や姪もすでに亡くなっており、甥や姪に子がいたとしても、その子は代襲相続人とはなりません。直系尊属の場合とは異なり、代襲相続が可能な範囲は一世代のみ(甥・姪のみ)です。

相続人が養子の場合

代襲相続人の相続分

代襲相続人は、相続人だった人の相続分をそのまま引き継ぎます。しかし代襲相続により、相続人の人数が変わる場合があることに注意しましょう。

法定相続分

代襲相続人が複数である場合、人数によって相続分を均等に分配します。例えば、本来の相続人に子が二人いた場合は、相続分を2分の1ずつに分けることになります。

このように、代襲相続では相続人の子全員に相続権が引き継がれますので、相続人の人数が変わる場合もあります。しかし当然ですが、相続分は変わりませんので元々一人で引き継ぐ分を均等に分けることになるのです。

代襲相続の場合の相続税

代襲相続となった場合の相続税の扱いについて、注意すべきポイントをまとめました。

相続人の人数が変わる場合に注意

代襲相続が発生すると、相続人の人数が変わるケースがあります。

上記で述べたように、本来の相続人の子が複数人いる場合などです。この場合、相続税の基礎控除額が変わってきます。相続税の基礎控除額の計算方法は以下のとおりです。

3,000万円+600万円×法定相続人の数

このため、相続人の人数は基礎控除額の算出に大きく関わってきます。相続人の人数が増えることで基礎控除額が増え、相続税がかからなくなる場合もありますので、重要なポイントとなります。

基礎控除額が代襲相続で変わる例

前提条件は下記の通りとします。

- 相続人が配偶者と子1人であった場合

- 被相続人の子は二人の子(被相続人から見ると孫)がいる。

- 相続財産は4,500万円とする

代襲相続が発生しない場合

3,000万円+600万円×2=4,200万円

※基礎控除額≦相続財産となるため、300万円分に対して相続税が課される

代襲相続が発生する場合

3,000万円+600万円×3=4,800万円

※基礎控除額≧相続財産となるため、相続税が発生しない

まとめ

今回は本来の相続人が既に亡くなっている場合に発生する「代襲相続」について解説しました。相続人であった人のお子さんが代わって相続することを指しますが、手続きにおいて注意点が生じることもありますので、不安なときや判断に迷う場合には税理士に相談することをおすすめします。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応