相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

贈与税非課税なら申告不要?

判断基準と手続き方法を徹底解説!

贈与を受けたら贈与税申告が必要ですが、贈与には「非課税枠」や「特例」があり、その納税額をグンと少なくすることができます。

しかし、申告や納税の要不要を正しく判断できなければ、本来支払うべき金額以上を支払うことになり、せっかく受けた贈与額が大きく減ってしまう危険性もあります。

この記事では、贈与税が非課税になるケースについて、その判断基準や申告が必要な場合の手続き方法について税理士が丁寧にご紹介いたします。

あなたの参考になれば幸いです。

贈与税が非課税なら申告は不要?

我々国民には、現金や預貯金、不動産などの贈与を受けた場合、贈与税を支払う義務があります。

しかし、贈与税には「非課税枠」が設けられており、1人の人が年間に受け取る贈与額が110万円までは非課税として、申告をする必要がないとされています。

この非課税枠を上手に活用して相続税を節税しようとする動きとして有名なのが「生前贈与」という方法です。言葉だけは一度は聞いたことがあるのではないでしょうか。

この生前贈与を正しく行うことで、贈与税を少なく、あるいは全く支払わずに相続財産を減らすことも可能となります。生前贈与について詳しくは別記事にて説明しますが、贈与を行う人・受ける人の関係によっては非課税枠が使えない場合もあるので、注意が必要です。

話を戻しますが、贈与税が非課税なら基本的に申告は不要ですが、特例などを用いるためには申告が必要なケースもあります。

贈与税の申告が必要なケース

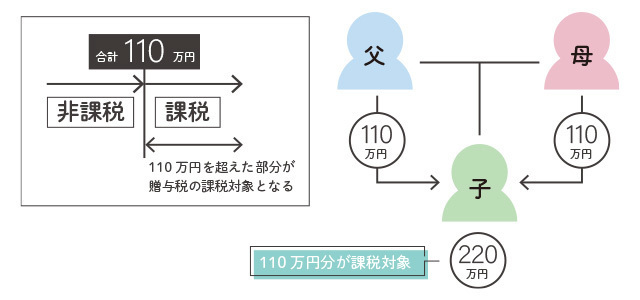

贈与税は「1人の人が1年間で受け取った金額の合計が110万円を超える場合」に申告が必要となります。

そのため、例えば父から110万円、母から110万円受け取った場合、その人は年間で220万円贈与を受けたとみなされるため、110万円を超える部分が課税対象となり、申告が必要になります。

また、以下の特例を用いる場合は、適用した結果の課税金額がたとえゼロ円になったとしても贈与税申告が必要となります。

贈与税が非課税になるケース

個人間での資産移動は「贈与」とされ、税の対象となりますが、贈与者と受贈者の関係性や金銭の用途により、贈与税がかかる場合とかからない場合があります。

それぞれ具体例をお伝えしますね。

贈与税がかかるもの

- 生きている個人が生きている個人から受け取った財産

- 税法上のみなし贈与財産

繰り返しになりますが、ある1人の個人が受け取る贈与額が年間で110万円以下であれば非課税となり申告不要、110万円より多い場合は贈与税申告が必要となります。

この時注意して欲しいのが、贈与財産の価格が購入した時の価格ではなく「贈与時の時価※」となる点です。

贈与財産の時価とは、相続税法の財産評価通達で決められた評価方法によって計算した金額のことをいうため、知識のない人が計算するのは難しいでしょう。不動産の時価はより複雑なことが多いため、贈与対象に不動産が含まれる場合は一度専門家に相談すると良いでしょう。

※時価:当該資産がその時において譲渡されるときに通常付される価額

贈与税がかからないもの

基本的に、扶養している家族のための生活費や教育費は贈与税がかかりません。他にも、以下のものは課税対象とはなりません。

扶養している家族のための生活費や教育費

※贈与された金額は使い切ることが大切。使い残した場合は課税対象となる

- 個人から受け取る香典や花輪代、お歳暮やお中元、お年玉やお見舞いなど

- 財産の持ち主が亡くなった年に贈与された財産

- 教育資金や住宅購入のための資金、結婚・子育てのための資金で非課税とされるもの

教育資金や住宅購入のための資金は、以下のような非課税制度を適用することにより、大きな額の贈与が可能となります。

ただし、贈与された金額は一定期間のうちに使い切ることが要件となります。使い残した場合は課税対象となるので注意しましょう。

2つの課税制度

贈与税の課税方法には「暦年課税制度」と「相続時精算課税制度」があり、贈与をする際はどちらかを選択します。

原則として暦年課税制度が適用されますが、要件を満たす場合は相続時精算課税を選択することができます。

それぞれについて、ご紹介しますね。

暦年課税制度

暦年課税(れきねんかぜい)とは、いわゆる一般的な贈与税のことを言い、課税期間は1月1日から12月31日までの1年間。1人の個人が受け取った財産に対して課税されます。

基礎控除として110万円の非課税枠があり、1年間で受け取った財産額の合計が110万円以下ならば贈与税はかかりません。

110万円を超えた場合、財産を受け取った人は翌年の3月15日までに確定申告として贈与税の申告・納税をする必要があります。

贈与税率は、贈与する人・される人の関係が直系の血縁関係かそれ以外かで変わります。

【生前贈与加算】

贈与者が亡くなる日以前の3年間にもらった財産は、すべて相続財産に加算され、相続税の対象となります。

そのため、暦年課税による生前贈与は少しでも早く開始することが節税において大切なポイントとなります。

暦年課税による贈与税の計算方法は、以下の手順で行います。

①贈与額から贈与税率を調べる

②贈与税額を計算する

<計算式>

(1年間に受け取った財産の価額の合計額-110万円)×税率-控除額

暦年課税で非課税のはずなのに課税されるのはなぜ?

毎年同じ時期に同じ金額を贈与していると「定期贈与」とみなされ、一括で贈与したときと実質は同じであるとして課税される可能性があります。

そのため、時期をずらす、金額を一定にしないなどの工夫が必要。

相続時精算課税制度

贈与を受けたら、その翌年に申告と納税を行いますが、贈与された額が合計で2,500万円に到達するまでは、生前にいくら贈与しても贈与税がかからない制度があります。

それが、「相続時精算課税制度」です。

これは、免除されるということではなく、納税時期を後に遅らせるイメージと言えば分かりやすいでしょうか。遅らせた納税は、相続時に相続財産に加算されて納めることになります。

相続時精算課税制度と暦年課税制度は併用できないため、贈与を行う際はどちらかを選択し、相続時精算課税制度を選択した場合には110万円以下でも贈与税の申告をしなくてはいけません。

受贈者が最初に贈与を受けた年の翌年3月15日までに「相続時精算課税制度選択届出書(以下「選択届出書」)」を贈与税の申告書とともに税務署に提出します。

この制度を適用するには「贈与者が60歳以上の両親や祖父母といった直系尊属、受贈者が20歳以上の子や孫であること」という要件を満たす必要があります。

<計算方法>

- 選択届出書を提出した年分以後の贈与を累積し、2,500万円に到達するまでは非課税

- 2,500万円を超えた部分については一律20%で課税される

一度選択した贈与者・受贈者の間柄での贈与は、二度と暦年課税制度を使用することはできません。

贈与税の申告期限と納付方法

贈与税申告の手続きの流れ

贈与税申告書の作成は、以下の手順で行います。

- 1財産の贈与時の時価を確認し、課税価格を算出する

(計算式)課税価格=その年に受けた贈与金額-110万円

- 2課税価格と税率より贈与税額を算出する

(計算式)贈与税額=課税価格×税率-控除額

- 3贈与税の申告書に記入し、資料を添付する

(添付資料は申告内容による)

ご自身で贈与税申告を行う場合は、国税庁の確定申告書等作成コーナーより手順に従い作成し、e-Taxまたは印刷して郵送にて提出することも可能です。

※郵送で提出する際に切手を貼付した返信用封筒を同封すれば、後日、収受印の押された申告書控が返送されてきます。

贈与税申告書の提出先は、贈与を受けた人(受贈者)の住所を管轄する税務署に行います。

必要書類

贈与税申告の書類は適用する制度によって異なり、以下のようなものが必要となります。

贈与税の申告書は税務署や国税庁HPで入手可能です。

| 贈与税申告書の種類 | 提出が必要な人 |

|---|---|

| 第一表(兼贈与税の額の計算明細書) | 贈与税を申告する人全員 |

| 第一表の二(住宅取得等資金の非課税の計算明細書) | 住宅取得等資金の非課税の適用を受ける人 |

| 第二表(相続時精算課税の計算明細書) | 相続時精算課税の適用を受ける人 |

贈与税の配偶者控除の特例(暦年課税)

- 受贈者の戸籍の謄本又は抄本(居住用不動産等の贈与を受けた日から10日を経過した日以後に作成)

- 受贈者の戸籍の附票の写し(同上)

- 居住用不動産を取得したことを証する書類(登記事項全部証明書)

相続時精算課税

- 相続時精算課税選択届出書

- 受贈者の氏名、生年月日・受贈者が贈与者の直系卑属である推定相続人又は孫であることを証明する書類(戸籍謄本など)

住宅取得等資金の非課税

- 受贈者の氏名、生年月日・受贈者が贈与者の直系卑属である推定相続人又は孫であることを証明する書類(戸籍謄本など)

- 源泉徴収票

- 住宅取得関係の証明書類

住宅取得等資金の贈与を受けた場合の相続時精算課税

- 相続時精算課税選択届出書

- 受贈者の氏名、生年月日・受贈者が贈与者の直系卑属である推定相続人又は孫であることを証明する書類(戸籍謄本など)

※必要に応じて、その他の書類が必要となる可能性があります。

贈与税の無申告はバレる?

贈与税は自己申告制のため、実は、バレにくいです。

例えば、通帳への振り込みで大きな金額の移動があれば容易に判明しますが、現金で少額ずつの手渡しの場合、税務署はそこまで逐一把握することは難しいと言えるでしょう。

しかし、これはあくまで贈与をした時点でのお話です。

実はこうした贈与は、「相続」の際に一緒にバレる可能性が高いのです。

相続時に税務調査が行われれば、少なくとも被相続人が亡くなる3~10年程度は遡って調査されます。この時に怪しいお金の動きがあれば合わせてチェックされ、贈与税の対象だと判明すれば、あわせて請求がきます。

また、不動産を購入した際にも、法務局より登記完了通知が税務署にも届くようになっているため、バレる可能性があるでしょう。

贈与税の申告をしないとどうなる?

贈与税の申告義務があるにも関わらず申告しなかった場合は、税務署からペナルティ(罰金)を課せられてしまいます。

もっと詳しく言うと、国税局や税務署による税務調査を経て、贈与税の更正、決定、税を課する賦課決定を受けることになります。

この場合、本来の税金の他に、無申告加算税(本来納めるべき贈与税の5%から20%)、過少申告加算税(申告はしていたものの、申告額が過少であった場合5%から15%)などを支払うことになります。明らかな隠ぺい行為など悪質な行為とされた場合は、重加算税(最大で50%)が適用されることもあります。

また、延滞税もかかり、本来の申告期限から期間が空くほどに高額な税金を納めなければいけなくなります。

贈与税の時効は6年、または7年

贈与税には時効制度があり、原則として、贈与を受けた年から6年間経過することで時効になります。

この「時効」というのは、正しくは国税局や税務署が課税処分を行える期間「除斥期間」のことを指します。

所得税などのほとんどの税目では除斥期間は「法定申告期限の翌日を起算日として、原則5年」と定められていますが、贈与税は例外的に原則6年となっています。

また、「偽りその他不正の行為」として、わざと時効を狙っていることが判明したときには、時効の期間が1年間追加されて、7年間となる場合もあります。

贈与税・相続税に対し、税務署は頻繁に厳しい調査をしており、時効が満了しないための対策を取っているため、安易に「バレなきゃいい」が通用しないことを覚えておきましょう。

例えば、未払いの贈与税に対して、いきなり督促状を送付してくるケースもあります。時効ギリギリになるほどに、延滞税も高額になります。

このような事態を避けるためには、まずは贈与税の申告が必要となる条件を確認し、申告義務がある場合はできるだけ期限内申告を行うようにしましょう!

まとめ

以上、贈与税非課税の場合は申告が必要かどうかについて、また申告義務がある場合の申告方法について税理士が解説しました。

贈与税のしくみは結構複雑で、思いもよらないところで贈与税がかかったり、生前贈与しても節税にならなかったりする可能性があります。

「よく分からない」ままにしてしまうと、バレた時の負担が大きく、とてももったいない思いをすることになってしまいます。

もし

- 贈与税申告する必要があるか分からない

- 面倒な贈与税の申告を自分でできるか不安

- 金額の計算が正しいかわからない

- よく分からないから誰かに相談したい!

などの疑問をお持ちの方は、ぜひ一度お近くの税理士にお尋ねください。

税理士は税務のプロなので、適正な申告を代理することができますし、もし万が一過去に申告したものが間違っていても、正しく修正申告をすることができます。

どこに相談すればいいかもよく分からない、という方は、まずは当社の無料相談をご活用ください。お金のプロが、丁寧にご説明いたします。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応