相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

土地活用は相続税対策に有効!

相続税対策になる理由と土地活用のメリットを解説します

相続税は全ての財産の総額に対してかかるものですので、相続した人にとって、当然ながら財産が多いほど相続税の負担も重くなります。

そのため、財産を所有する人(被相続人)は相続税を少しでも抑えるための対策を考える必要がありますが、有効とされている方法が土地活用です。

この記事では、土地活用がなぜ相続税対策に有効なのか、その理由と活用例などについて解説します。

土地活用を検討する前に確認しておきたいポイントを押さえておきましょう。

それでは、なぜ土地活用が相続税対策に有効なのかを見ていきましょう。

相続税は財産の評価額の合計によって算出されますので、当然ながら財産が多いほど税額も高くなります。従って、相続税の負担を減らすには評価額を下げることがポイントになります。

現金よりも建物の方が評価額が下がる

まず基本的な考え方として、現金と不動産(土地や建物)を比較すると、現金はその金額そのものが評価額となりますが、不動産は現金よりも評価額が下がります。

新品と中古品を比べると、物に変えた分、中古品の方が元の値段より安くなるのと同じような考え方ですね。

例えば3,000万円の現金はそのまま3,000万円の価値がありますが、その3,000万円で建物を建てたとしたら評価額はどのようになるのでしょうか。

相続税の計算では、建物の評価額は「固定資産税評価額×1.0」となります。固定資産評価額は時価の6割~7割程度となることが一般的ですので、現金よりも評価額が下がることが分かります。

他人に貸している土地や建物は評価額が下がる

さらに、所有する土地や建物を自身で使用するのではなく、他人に貸しているとすると、さらに評価額が下がります。

これは所有者がその土地や物件を自由に扱うことができなくなるためとされています。

減額になる割合は、「借家権割合×賃貸割合」で決まります。

「借家権割合」は全国一律で30%と決まっています。「賃貸割合」は、土地や建物のうち、賃貸の部分の割合ですが、全て賃貸である場合は100%となります。賃貸併用住宅のように、ご自身が居住している部分がある場合は、その部分が差し引かれた割合となります。

100%賃貸として貸し出している物件の場合は、1(100%なら1となる)×0.3=30%となり、評価額は30%減額となります。

評価額が下がる例

このように、財産の相続税評価額は現金→不動産→賃貸不動産の順で下がります。評価額が下がることで、相続税額も抑えることが可能になるのです。

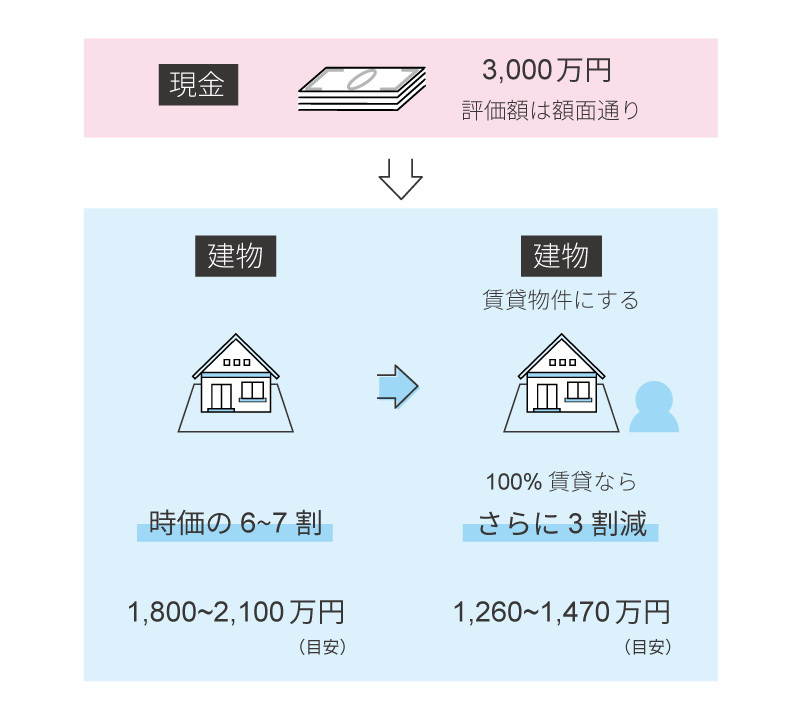

現金3,000万円で建物を建てて賃貸物件とした場合

現金 3,000万円 → 評価額3,000万円

建物 3,000万円 → 評価額1,800~2,100万円(時価の6~7割程度)

建物を貸す 3,000万円 → 評価額1,260万円~1,470万円(100%賃貸物件の場合)

このケースでは、相続税評価額を半額以下に抑えることが可能であることがわかります。

土地のみの場合は?

土地の評価額は複雑で計算が難しいものですが、一般的には時価よりも2割ほど低くなることが多いです。

これは路線価が公示価格と比較しておよそ80%の水準で定められていることによります。

現金を土地に変えることで既に節税効果がありますが、さらに借主が建物を建てて使用することを目的として土地を貸す場合には評価額を下げることが出来ます。

貸している土地は「賃宅地」といいますが、賃宅地評価額は下記の計算式で求めます。

賃宅地の評価=自用地としての評価額×(1-借地権割合)

借地権割合は国税庁の「路線価図・評価倍率表」で確認できますが、30%~90%の率で定められており、一般的には率が高いほど立地が良い土地とされています。

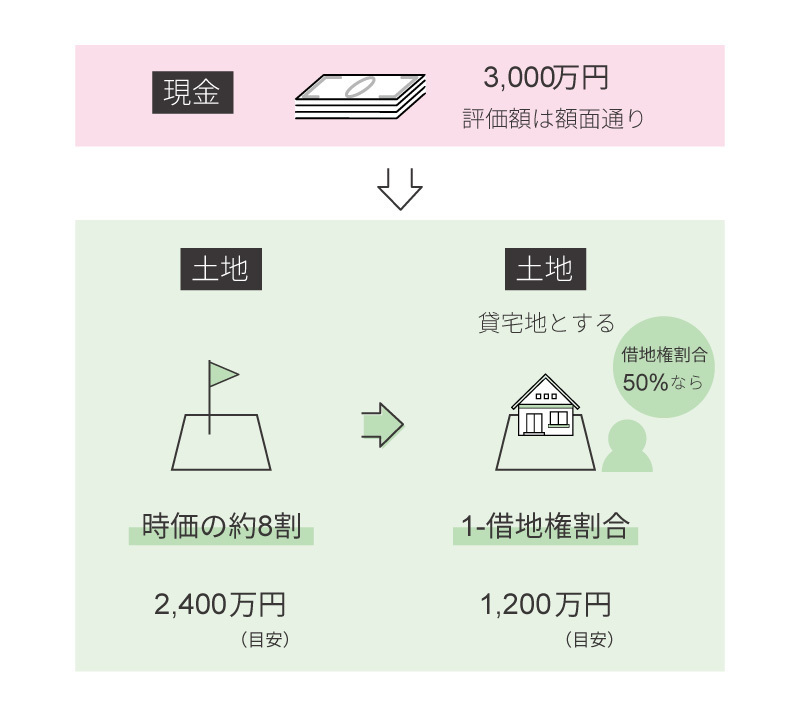

現金3,000万円で土地を購入して賃宅地とした場合

現金 3,000万円 → 評価額3,000万円

土地 3,000万円 → 評価額2,400万円(時価の2割程度減の場合の目安)

土地を貸す 3,000万円 → 評価額1,200万円(借地権割合50%の場合の目安)

小規模宅地等の特例

さらに、実際に相続発生後には、賃貸・事業に使用している土地は「小規模宅地等の特例」を適用できるという大きなメリットがあります。要件を満たせば、相続税評価額を最大80%減額できる制度です。

適用条件や面積、減額の割合についてはこちらの記事でさらに詳しく解説しています。

土地活用のための借入は債務控除の対象となる

相続発生時に土地活用のための借入額がまだ残っていた場合、遺産の総額から差し引いて相続税を算出することができます。

例えばアパートやマンションの建設費用ローンなどが該当します。

実際の土地活用例にはどのようなものがあるか、見てみましょう。

それぞれの活用例にはメリットもデメリットもあります。ご自身の状況に応じて最適な方法を検討してみてください。

土地を貸す

建物を建てるには初期費用が必要となるので、その費用を捻出するのが厳しいという場合は、更地として土地を貸すことで、現金よりは相続財産としての評価額を下げることができます。

初期費用の負担が少ないのがメリットですが、土地の賃料のみで他の土地活用よりも収益が低くなりやすいこと、一度貸した土地はすぐには戻ってこないことがデメリットです。

土地に建物を建てて貸す

所有する土地に建物を建てて賃貸物件として活用します。このような土地と物件を「貸家建付地」といい、アパートやマンション経営が代表的な例です。

一般的に土地活用としてイメージしやすい例といえるでしょう。

既に説明したとおり、土地や建物の評価額を下げることが可能になるだけでなく、賃料によって安定した収入が見込めることもメリットです。

デメリットとしては、建築のために資金が必要となること、物件の維持や管理の手間や費用がかかることなどが挙げられます。空室リスクもありますので、しっかりと事前に計画を立てた上で実行することが求められます。

等価交換する

等価交換とは、所有する土地に開発業者と共同でマンションや店舗など、建物を建設することです。

土地の所有者は土地を提供し、開発業者が建築費用を負担します。

マンションやアパートを建築した場合は土地は貸家建付地として扱われますので、評価額を下げることができます。

その他の活用方法

賃貸物件としての活用以外には、高齢者住宅やトランクルーム、駐車場経営などの利用例があります。

特に高齢者住宅は介護事業を担う会社が一括借上げ・経営を行いますので、空室リスクが低く、安定した収入が見込めます。

土地活用は実際に相続が発生した際の特例の適用にもつながりますので、その意味でも節税効果があります。

「小規模宅地等の特例」は要件を満たせば土地の相続税を最大8割軽減できる制度で、一般的には自宅の土地に対して適用されますが、自宅以外に土地を所有していた場合、賃貸や事業に使われていた土地も対象となります。

被相続人の事業用宅地等の特例

| 利用区分 | 適用要件 | 面積 | 減額割合 |

|---|---|---|---|

| 貸付事業以外の事業用の宅地等 ※不動産事業は含まず | 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用の宅地等 ※賃貸経営で収入がある土地 | 貸付事業用宅地等 | 200㎡ | 50% |

| 法人用(貸付事業以外)の宅地等 ※法人に貸し付けている土地 | 特定同族会社事業用宅地 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% | |

| 法人の貸付事業用の宅地等 ※法人に貸し付けている土地 | 貸付事業用宅地等 | 200㎡ | 50% |

このように、節税対策として有効な土地活用ですが、実際に行う前には慎重に検討しましょう。

相続税対策だけでなく、その他の要素も含めて本当に有効な活用となるかどうかを見極める必要があります。

納税資金を確保しておく

土地活用は相続税額を抑えることに有効ですが、だからといって全て不動産に変えてしまい、十分な現金が残っていないとなると、相続人が相続税を納めるための資金がない、という事態を招きかねません。

元々十分な資金がある、という状況でなければ、納税資金となる現預金は土地活用とは別に確保しておくようにしましょう。

遺産分割について考慮しておく

相続人が複数いる場合は、相続発生時の遺産分割についても考慮しておく必要があります。

不動産は共有財産となり遺産分割でトラブルとなる可能性もあります。遺言書で財産の配分について、各相続人が納得できるよう指定しておくなどの対策を検討しておくと良いでしょう。

相続時に資産が増えている可能性

相続発生まで期間が長くなる場合、土地活用で賃料などの収益を得ることで、相続時の資産が増えて相続税の負担が大きくなる可能性があります。

節税とのバランスを上手に取ることが求められますので、他の相続対策を検討することも必要になってくるでしょう。

収益が見込めるのかどうかをよく検討する

そもそもですが、土地活用することで収益が得られるかどうか、は重要なポイントです。

結果として赤字になるようであれば、相続税対策としての効果も全く意味のないものになってしまいます。

賃貸不動産であれば、空室リスクが少ない条件の土地であるかどうか(立地など)、また経営面についても収益の部分をしっかりと検討した上で行いましょう。

土地活用がなぜ相続税対策として有効なのか、その主な理由は土地活用によって現金よりも相続税評価額を下げることができる、という点です。

上手に活用すれば、大きな節税効果が見込めますが、実際に行う前には将来の相続のことも十分に考えた上で検討する必要があります。

相続税対策は大切ですが、それだけを考えるのではなく、相続時の納税資金の確保とスムーズな遺産分割を含めて慎重に検討していきましょう。不安な場合は税理士など専門家に相談するのがベストです!

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応