相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

口座の名義変更に贈与税はかかる?

贈与と相続の判断ポイントを解説

預金口座の名義を家族へ変更すると、「贈与」とみなされることをご存じでしょうか。

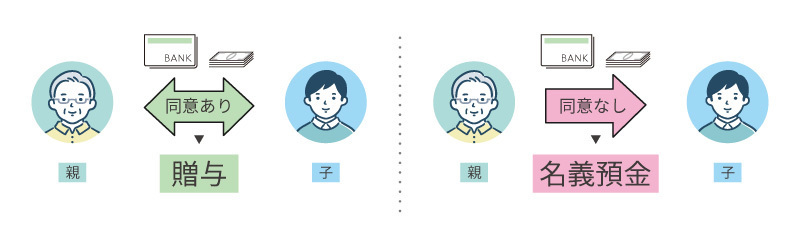

預金の名義変更は、当事者同士の合意がある場合は原則として生前贈与と扱われますが、場合によっては「名義預金」と判断され、相続税の対象となるケースもあります。

この記事では、預金の名義変更が贈与に該当する条件や注意点、相続との関係をわかりやすく解説します。

親から子へ、また夫婦間など家族間で銀行口座の名義を変更したい、つまり口座の残高を移動したい、という場合は贈与に該当するのでしょうか。

結論から申し上げますと、このようなケースは家族間であっても贈与に該当します。口座残高が一定の金額以上の場合は贈与税の対象となりますので、注意しましょう。

また口座名義人が亡くなられた後の場合は、相続手続きとなります。

預金口座の名義変更について、注意すべき点を確認しましょう。

名義変更などのように行われるか

まず預金口座の名義変更はどのように行われるものなのかを確認しておきましょう。

口座を持っている人が、文字通り名義を変更できるのは、名義人の氏名が変わった場合です。結婚や養子縁組、また法的に許可を得て改名した場合などが当てはまります。

つまり実質的に、本人以外の別の人への名義変更はできません。「名義変更」という言葉が使われていることが多いのですが、実情的には「別名義への口座に預け替えして、元の口座は解約する」という手続きとなります。

贈与契約書を作成しておく

口座の預け替えを行った場合、元の口座名義人から預け替え先の口座名義人への贈与に該当しますので、贈与契約書を作成しておくと良いでしょう。

贈与とは、贈与者と受贈者の間での合意の元に成立します。口約束でも贈与は成立しますが、トラブル回避や税務調査対策のためには、贈与があったという証明を残しておくと有効です。

銀行を通して入金する

口座の残高は必ず銀行を通して入金(預け替え)することが必要です。現金での手渡しは贈与があった記録が残らないため、避けましょう。

贈与された人が口座を管理する

口座の名義変更(預け替え)が完了したら、その口座の管理は受贈者が行うようにしましょう。

贈与者が管理を行うと、名義預金とみなされる可能性があります。

贈与であるかどうかは、贈与者と受贈者の間で合意があるか否かで決まります。

一方的に与えて相手がその事実を知らない、という場合は贈与とはみなされません。

双方の合意があり、且つ贈与の額(口座残高の額)が110万円を超える場合、その超えた部分が贈与税の対象となります。

名義預金とは

特に親子関係では、子に知らせずに親が子ども名義の預金口座を作り管理していることは珍しくはありません。

しかし、こうしたケースは双方に合意があるとは言い難く、贈与とはいえないためいわゆる「名義預金」に該当します。名義預金とは口座の名義人と、実際にその口座を管理している人が異なる口座のことをいいます。

名義預金は実質その口座のお金は名義人のものとはみなされません。

そのため、相続が発生した際には相続税の対象となります。

生前贈与が相続財産に加算される?

口座の預け替えに関して注意しなくてはならない点としては、贈与された時期です。

相続発生3年前(令和6年より段階的に7年前)の贈与は、非課税の金額(110万円以内)であっても相続財産として加算されます。

生前贈与はご自身が健康なうちに、なるべく早めに行うのがおすすめです。

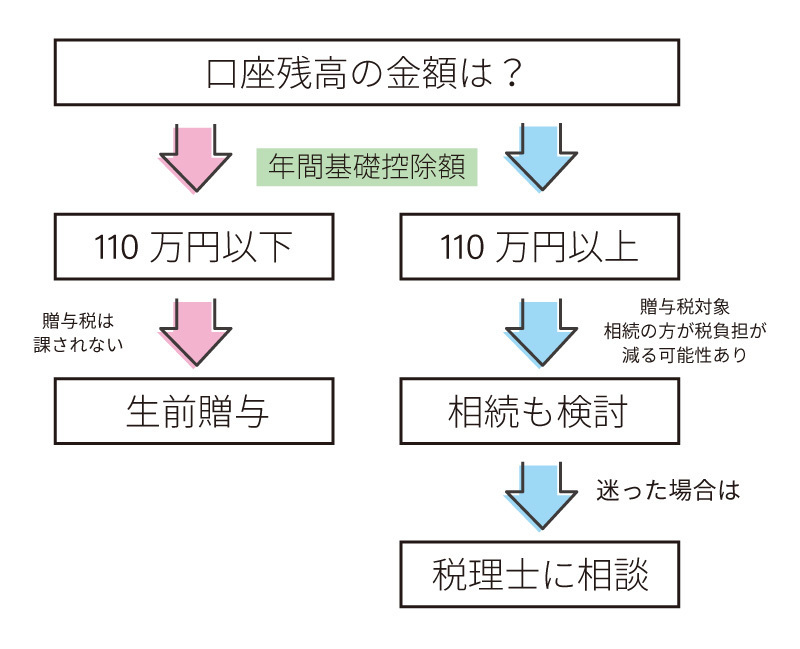

預金口座の名義変更(残高の預け替え)の時期に関しては、「口座残高の金額」がポイントとなります。

名義変更はいつ行う?

生前贈与か相続財産として残しておくかは、判断に迷う方も多いのではないでしょうか。

できるだけ財産を引き継ぐ人の税負担を減らす方法を選択したいものですよね。

基本的な判断基準としては、口座残高の金額です。

残高が110万円より少ない場合は、贈与税の非課税枠内のため生前贈与がおすすめです。110万円以上の場合は、基礎控除額のある相続の方が税負担が減る可能性があります。他の相続財産も含めて判断することになりますので、判断が難しい場合は税理士に相談してみましょう。

手続きの流れ

預金の名義変更の手続きは、生前贈与と相続の場合で異なります。

その違いについてそれぞれご説明します。

生前贈与の場合

①贈与したい人(子供や配偶者)の口座を開設します。(既にある場合は不要)

口座開設には、本人確認書類と届出印が必要です。

②贈与する人の口座から、贈与したい人の口座に残高を移動します。

③元口座を解約します。

口座の解約は原則無料で可能です。但し残高の金額によって振込手数料が発生する場合もあります。

相続の場合

口座の名義人が亡くなった後の名義変更は、相続手続きとなります。

①相続が発生すると口座凍結

遺産分割が完了するまでは、自由に引き出しができなくなります。

銀行に連絡し、残高証明書を発行してもらいましょう。

※相続預金の仮払い制度

遺産分割の前であっても、被相続人の預貯金から一定の金額を引き出せる制度で、2019年7月より導入されました。

「死亡時の預貯金残高 × 法定相続分 × ⅓」または150万円のいずれが低い方の金額が引き出し可能な上限額となっています。

この制度では他の相続人の同意なしで、単独で手続きが可能です。

②遺言書の有無の確認・相続財産の確定

遺言書の有無で、その後の手続きや必要な書類が変わります。

③遺産分割協議の実施

遺言書がない場合・遺言書とは異なる内容で遺産分割をしたい場合は、遺産分割協議を相続人全員で実施して遺産をどのように分割するか確定します。

④預金口座を引き継ぐ人の書類を準備・手続き

手続きのための書類を準備します。※下記の表をご参照ください。

遺言書がない場合は準備する書類が多くなりますので注意が必要です。

《口座名義変更の必要書類まとめ》

| 生前贈与 | 相続 | |

|---|---|---|

| 必要書類 |

|

|

| 贈与関係の書類 | 贈与契約書(任意だが推奨) | ー |

| 口座関連書類 |

|

|

| 戸籍関連の書類 | ー |

|

| 印鑑証明 | ー | 相続人全員の印鑑証明 |

| 遺言書がある場合 | ー |

|

| 遺言書がない場合 | ー | 遺産分割協議書(相続人全員の署名・押印) |

生前に口座名義変更することにはどのようなメリットがあるのでしょうか。

相続税対策

年間で贈与の額が110万円を超えない場合、贈与税はかかりません。

この非課税枠の範囲内でこつこつ贈与を行っていくことで、自身の財産を減らしていくことができるため、将来の相続税対策となります。

但し毎年定額で贈与を続けると、非課税枠内の金額であっても定期贈与とみなされ、贈与税が課される可能性がありますので注意が必要です。

贈与の時期をずらしたり、毎年の贈与額を一定額にしないなどの対応を検討しましょう。

自分の意思で財産を引き継げる

生前贈与の大きなメリットは、贈与者がご自身の意思で引き継ぎたい相手に、自由なタイミングで贈与が可能なことです。

相続でも遺言書を作成しておき、ご自身の意思を残すことは可能ですが、その効力は絶対的なものではありません。

遺言書の内容は原則として優先されるものではありますが、遺産分割協議で相続人全員の合意が得られれば、遺言書とは異なる内容での遺産分割も可能です。また兄弟姉妹以外の法定相続人には、遺留分(法律で保証された最低限の遺産の取り分)を請求する権利があります。

手続きの負担が相続時より少ない

既にご説明しましたが、金融機関での手続きは相続時より生前贈与の方が負担が少なく、スムーズに行うことができます。

生前では基本的に、贈与者と受贈者のみで手続きが可能ですが、相続の場合は遺産分割協議の実施、相続人全員の書類を準備するなどの手間がかかります。

預金口座の名義変更は、家族間であっても多くの場合「贈与」とみなされ、110万円を超えると贈与税の対象になります。一方で、実態として管理者が別にいる「名義預金」は贈与と認められず、相続時に課税される点に注意が必要です。

名義変更を検討する際は、贈与契約書の作成や銀行を通した資金移動など、適切な手続きを踏むことが大切です。

生前贈与と相続のどちらを選ぶべきかは判断に迷うところですが、残高や家族構成によって異なるため、専門家に相談しながら進めていくと安心です。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応