相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続の限定承認とはどんな制度?

相続放棄との違いやメリット・注意点について解説

相続が発生すると、相続財産をすべて調査した上で、相続するか、または相続放棄をするかを相続人が決めることになります。プラスの財産のみであれば、何も迷うことなくスムーズに相続を決めることができますが、マイナスの財産がある場合は相続放棄を検討されることになるでしょう。

明らかに財産がマイナスとなる場合は相続放棄を選択することになるでしょうが、状況によっては財産がプラスになるのか、マイナスになるのかが不明で、調査に時間がかかる場合も想定されます。そのようなケースで選択肢となるのが「限定承認」です。

今回のコラムでは、「限定承認」とは具体的にどのような制度なのか、相続放棄との違いや限定承認を選択すべきケース、注意点などについて解説します。

相続の「限定承認」とは?

相続が開始されると、3ヶ月の間(熟慮期間といいます)に相続するか相続放棄するか、もしくは限定承認を行うかを選択する必要があります。

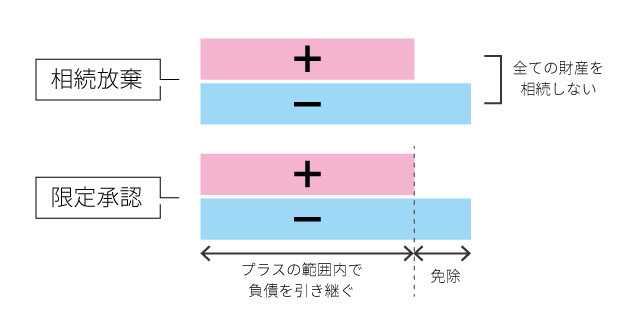

限定承認とは簡単にいうと、プラスとマイナスの相続財産を全て計算し、限定的にプラスの範囲内で財産を相続することをいいます。別の捉え方をすると、プラスの範囲内のみでマイナスの財産を引き継ぐことになります。

例えば被相続人の借金が300万円あるという状況で、遺産が200万円分あったとします。この場合、限定承認でこの200万円分の遺産を相続したとすると、借金の300万円のうち、相続した200万円分のみ相続人が負債を負うことになるのです。限定承認を選択すると、それ以上の債務は免除となります。つまりこの状況では、相続人にとって余分な負債を負うことがなく、プラスマイナスゼロという結果になりますね。

限定承認と相続放棄の違い

大きな違いとして、まず限定承認は原則的に「相続する」という選択肢であるのに対し、相続放棄は「相続しない」という選択になります。

相続放棄を選択すると、プラスの財産もマイナスの財産も一切引き継がないということになります。例えば後になって新たにプラスの財産が判明した場合でも、相続放棄をしているとその財産を相続することはできません。

一方限定承認では、負債も引き継ぎますが、あくまでプラスの範囲内のみですので、相続人にとって、マイナスになる負債の心配がなくなるのが大きなメリットです。

限定承認のメリットとデメリット

それでは限定承認を選択することにより、具体的にどのようなメリットとデメリットがあるのでしょうか。以下に主なポイントをまとめました。

限定承認のメリット

余分な負債を相続せずに済む

プラスになる範囲内でのみ相続しますので、余分な負債を背負わずに済みます。結果的に弁済が完了した上で相続財産がプラスになれば、もちろんその分は相続できます。

手元に残したい財産を取得できる

限定承認を行うと、先買権が利用できるため、自宅等どうしても手放したくない財産を取得することができます。先買権とは、家庭裁判所が選任した鑑定人の評価額を支払うことで特定の遺産を取得できる権利です。特に遺産に借金があったとしても、自宅を手元に残したい場合などは限定承認を選択するメリットがあります。

相続が次の順位の親族に迷惑がかからない

相続放棄をすると、相続権が次の順位の親族に移るため、負債がある場合はその方に迷惑がかかってしまいます。限定承認はそのリスクを回避できます。

限定承認のデメリット

相続人全員の合意が必要

限定承認の申立てを行うには、相続人全員の合意が必要です。一人でも反対する人がいれば申立てはできませんので、相続人同士の意志共有が難しい場合は、限定承認の選択ができなくなってしまいます。

なお、相続放棄した相続人がおり、それ以外の相続人が全員限定承認に合意していた場合は申立ては可能です。

手続きが複雑で時間もかかる

限定承認は相続放棄よりも手続きの手間が多く、非常に複雑です。また手続きが完了するまでも時間がかかります。申立てから手続きが完了するまで、1年以上かかることも珍しくありません。

限定承認をするべきケースとは?

プラスの財産とマイナスの財産の詳細が不明である

限定承認を行うべき最も適切なケースは、すべての遺産を調査した上でプラスになるのかマイナスになるのかがすぐには分からない場合です。

負債がどれくらいあるのか、調査に時間がかかり3ヶ月の期間では判明しない場合は、限定承認を選択することで、もしマイナスになった場合の不安を取り除くことができます。

限定承認の手続きの流れ

それでは実際に限定承認を行う場合の流れを簡単に見てみましょう。

①必要書類の準備

限定承認の申立てに必要な書類を準備します。ここで重要なのが、財産目録を必ず用意しなければならないという点です。

- 限定承認の申述書 ※財産目録を含む

- 被相続人のすべての戸籍謄本(除籍謄本)・住民票除票

- 相続人全員の戸籍謄本

- 収入印紙(相続人1人につき800円)

- 郵便切手(連絡用)

さらに申述人と被相続人の関係性により、追加で戸籍関係の書類を準備するケースがあります。

②家庭裁判所に限定承認の申立て

被相続人の最後の住所を管轄する家庭裁判所に、限定承認の申述を行います。前述のとおり、期限は相続開始から3ヶ月の間です。

③申立てが受理されたら、官報で公告

官報は政府が出している機関紙のことで、こちらに限定承認を行う旨を公告します。債権者に広く通知するため、2ヶ月以上の掲載が義務付けられています。

④債権者に弁済

申し出た債権者に対し、弁済を行います。

限定承認の注意点

限定承認は余分な負債の不安を取り除くという意味で大きなメリットがありますが、手続きが複雑で注意点も多く、慎重な判断と専門性が求められます。実際には利用するハードルは高いため、専門家に依頼することが一般的です。注意すべき主なポイントについてまとめてみました。

相続人全員の合意が必要

既に前述していますが、相続人全員が意思を統一し、申立ても全員で行います。意思の共有が難しい場合は、限定承認を行うことができません。

申立ての期限は3ヶ月

相続の熟慮期間である3ヶ月の間に限定承認を行うかどうかを判断し、申立てまで行います。期限内に決めることが難しい場合、家庭裁判所に熟慮期間の延長を申請することも可能です。(但し、相応な理由が必要となりますので、延長が必ず認められるとは限りません)

財産を処分しないこと

限定承認の手続きがすべて完了するまでは、財産を処分せずにそのままにしておかなくてはなりません。売却したり廃棄するなど、財産に関して何らかの行動を行った場合、単純承認とみなされることがありますので注意が必要です。

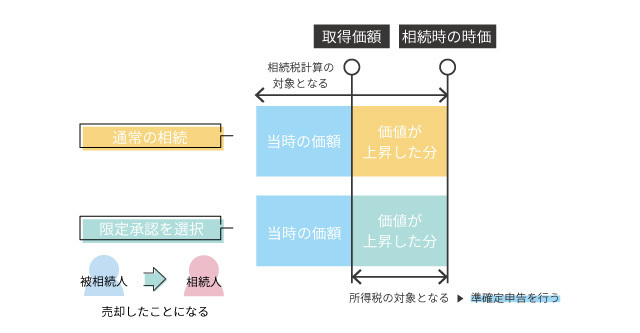

限定承認をすると準確定申告が必要?

限定承認を行う際に注意しておきたいのが、金銭以外でどうしても残したい遺産(主に自宅など)がある場合、税法上財産の売却として扱われることです。

相続人が相続時に、被相続人が財産を取得した時より時価が値上がりしているという状況も可能性としてありえます。この場合、上がった分の差額に対して所得税が課せられます。これを「みなし譲渡所得税」といい、相続人の代わりに準確定申告を行い納税する必要があります。準確定申告の期限は相続開始から4ヶ月以内です。

まとめ

今回のコラムでは、相続の限定承認とはどのような制度なのか、相続放棄との違いや注意点などについて解説しました。

限定承認の手続きは非常に複雑で大変なため、利用されることは多いとはいえない制度ではありますが、ケースによっては非常にメリットがあります。相続放棄すべきか、限定承認をすべきか、しっかりと見極めるためには専門家に相談されることをおすすめします。

ご不明な点があれば、相続税に強い新潟の税理士にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応