相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続における第三者とは?

法定相続人以外の人に遺贈する場合

相続において、「第三者」という言葉が使われることがあります。この場合、第三者とはどのような人を指すのでしょうか。

法律では、本来は想定されていない人が現れると第三者と呼ばれることが多いです。今回は相続の際の「第三者」について解説します。

相続における第三者とはどんな人?

相続において、第三者という言葉は本来法定相続人ではない人について用いられます。

主として、被相続人である人が、法定相続人ではない人に遺産を譲渡することを指定した時に、その遺産を受け取る人のことを指します。

法律では、ある状況下で元々想定していない人物が現れた場合に「第三者」と表現することが良くあります。

法定相続人以外の人に遺言書で遺産を遺すことを「遺贈」といいますが、遺言書でその旨を指定された人が第三者にあたります。事実婚のパートナーや生前にお世話になった人、また孫や甥姪など、法定相続人ではない親族などが代表的な例となるでしょう。

遺贈は個人ではなく、法人や団体でも可能です。

「相続」とは、あくまで法定相続人として相続権がある人が遺産を受け継ぐことを指すものです。従って、第三者に財産を遺すことは「相続」ではありません。

第三者への遺贈の注意点

遺言書に記載することで、被相続人の意思で財産を遺したいが本来相続人ではない人に財産を遺すことができるのが遺贈のメリットです。しかし第三者へ遺産を取得させることでトラブルが発生する可能性もあり、注意が必要です。

遺留分によるトラブルの可能性

法定相続人には、法律上最低限保証された相続分が定められており、これを遺留分といいます。

第三者が遺産を取得することにより、この遺留分を侵害する可能性が高くなります。

法定相続人が自身の取得分に納得できない場合、遺留分を請求できる権利があります。このことを遺留分減殺請求といいますが、法定相続人が遺留分の侵害を知ってから1年以内に請求の手続きを取る必要があり、相続人にとっても第三者にとっても手間と負担がかかるものとなります。

第三者へ財産を遺すことで、このような状況を招く可能性があることを想定しなくてはなりません。

第三者への遺贈で相続税はどうなる?

法定相続人に加えて、第三者が遺産を受け取る場合の相続税の扱いについて確認しましょう。

相続税の計算におけるポイントは以下の点です。

- 基礎控除額を計算する際に、第三者は法定相続人に含めない

- 第三者の相続税は2割加算となる

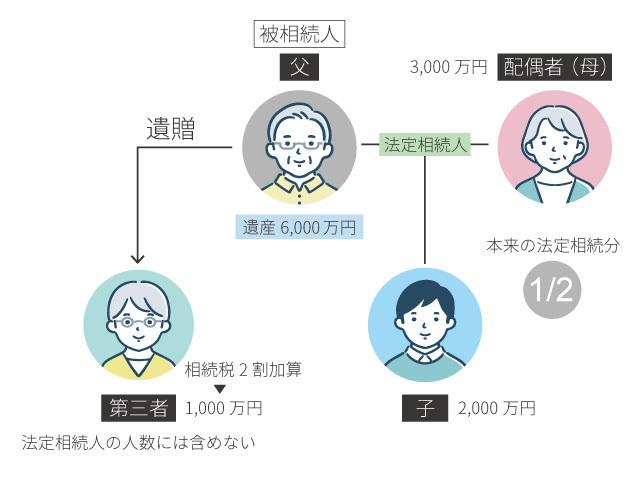

前提条件

- 被相続人(父)には配偶者と子1人(法定相続人は2人)

- 遺産総額は6,000万円

- 遺言書により第三者に財産の一部を遺贈

- 相続財産の内訳は配偶者が3,000万円・子が2,000万円・第三者が1,000万円とする

①基礎控除額を計算

第三者は法定相続人の数に含めない

3,000万円+600万円×2人=4,200万円

②相続税の対象となる金額

6,000万円から基礎控除額4,200万円を差し引き、1,800万円が相続税の対象となる

③1,800万円の相続税額

まずは法定相続人の法定相続分に応じた割合を計算します。

この例では配偶者と子が1/2ずつで各900万円が法定相続分となり、税率は10%なので90万円×2=180万円が相続税の総額です。(控除額はありません)

④相続税を各自が受け取る遺産分に従い割り振る

配偶者:3,000万円は遺産総額の1/2のため180÷2で90万円

子:2,000万円は遺産総額の1/3のため180÷3で60万円

第三者:1,000万円は遺産総額の1/6のため180÷6で30万円

30万円の20%である6万円を加算し、36万円が第三者の負担する相続税額となります。

まとめ

今回は相続において第三者とはどのような立場の人なのか、また注意すべき点などについて解説しました。

第三者とは法的な相続人ではないものの、遺贈により遺産を譲り受ける人を指します。遺贈では財産を譲りたい人に譲ることができる一方、遺留分を侵害する可能性が高いことや、相続税の計算が通常とは異なることを注意しなくてはなりません。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応