相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

「へそくり」に相続税がかかる?

へそくりと相続税の関係をわかりやすく解説

専業主婦が毎月の生活費からこつこつと貯めていたへそくりは、自身の財産としてみなされるものなのでしょうか?

もし銀行にも預けていない「タンス預金」なら、尚のこと相続税とは関係ない、と考えるのも無理はありません。

しかし相続においては「誰の財産か」すなわち「誰が稼いだお金か」、という点が重視されます。ではへそくりについてはどうなるのでしょうか。

この記事では、へそくりが誰の財産となるのか、その考え方と相続税の課税対象になるかどうかの判断基準について解説します。

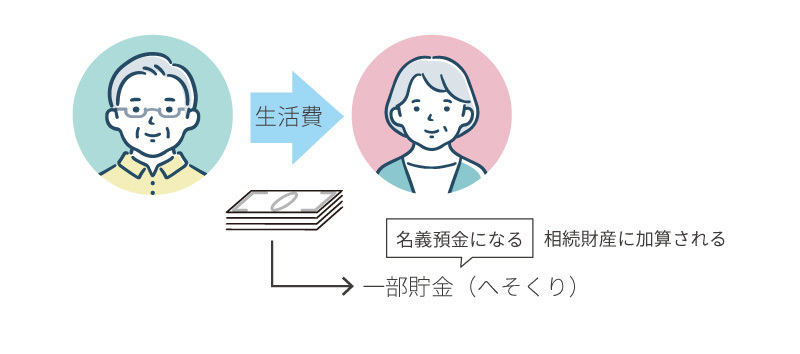

夫婦間では、どちらのお金か判別が難しい場合は共有財産となりますが、基本的に財産は誰が稼いだものかによって所有者が決まります。

つまり、夫が稼いだお金を専業主婦の妻が管理し、その中でへそくりを貯めていた場合は、へそくりも含めてそのお金は夫の財産とみなされるのです。即ち、夫が亡くなり相続が発生した際には、へそくりも相続財産に加算しなくてはなりません。

とはいえ、へそくりがすべて相続財産とみなされるということではありません。

税務調査で判断基準となるポイントをご説明します。

誰が稼いだお金か

「へそくり」であっても、妻が自身で例えばパート・アルバイトなどで得たお金であれば、自分のものになります。

しかし妻自身には収入がなく、夫の稼いだお金から少しずつ貯めたへそくりは夫のお金と判断されます。

相続税法では、「相続税の課税対象は、被相続人の死亡によって取得した財産」と定義されています。つまり、相続税の課税対象となるのは「被相続人の財産」であり、名義ではなく実質的な所有者が誰かが重要です。

金額の大きさ

へそくりの金額が、生活費といって差し支えない範囲内の金額であれば相続税の課税対象とはなりません。

〇円以上、というような明確な基準はありませんが、へそくりが100万円を超えるような高額の場合は課税対象となる可能性があります。

妻に勤務経験があるか

専業主婦であっても、過去に勤務経験がありその収入の記録がある場合は、その期間に貯めたお金は相続財産には加算されません。

ここでへそくりに関わることの多い「名義預金」について確認しておきましょう。

名義預金とは、一般には口座の名義人と実際に管理する人が異なる口座のことです。

例えば親が子の名義で口座を作り、将来のために貯蓄している場合などが代表的な例です。その場合、口座の名義は子ではありますが、お金は親のお金、ということになります。そして相続の際には親の財産とみなされます。

専業主婦である妻が夫の収入を生活費として渡されたとして、自身の名義の口座でそのお金を管理していた場合、名義預金に該当します。実際お金を稼いだのは夫であるため、相続においては夫の財産としてみなされます。

自分の名義の口座であっても、自分の財産とはならない場合があることに注意しなくてはなりません。

相続では、口座の名義人が誰かではなく、実質的に誰のお金か(誰が稼いだお金か)が重視されるのです。

名義預金の判断基準

それでは、税務調査でポイントとなる、名義預金と判断される基準についてご説明します。

口座の資金が名義人のものではない

へそくりに該当することが多いのがこのパターンです。

専業主婦が夫の給与を自身名義の口座で貯金している、または自宅に保管している(タンス預金)場合、口座内の資金は実質夫の財産とみなされます。

通帳・印鑑を口座名義人が管理していない

名義預金に該当するかどうかは、名義人が誰かだけではなく、誰が通帳や印鑑を管理しているのかでも判断されます。

口座名義人が口座の存在を知らない

将来のために、子どもには特に何も伝えず子ども名義で貯蓄している場合など、名義人本人が口座の存在を認識していないケースもあります。

そのような口座は名義人の実態がほぼなく、名義を借りているような状態です。

贈与契約がない

正式な贈与契約が結ばれていない場合(贈与の契約書が存在しない)は、口座内の資金は実質その資金を稼いだ人のものであり、名義預金と判断されます。

金額が110万円の贈与税の非課税枠内であっても同様です。

これまで説明してきたとおり、へそくりは相続財産として加算される可能性が高いです。

その他の財産を含めた相続財産の総額が基礎控除額を超えた場合は、相続税が課されることになります。

へそくりを贈与となるようにする

へそくりの一般的なイメージとは異なりますが、へそくりで貯めた分を贈与とすることで相続税の対象からは外れます。

年間で110万円を超えない金額であれば贈与税もかかりません。

名義預金でなく、正当な贈与とみなされるためには、夫婦間といえども契約書を残しておくと良いでしょう。

また預金通帳や印鑑の管理も奥さまがしっかり行うようにしましょう。

贈与税・相続税の配偶者控除

贈与税・相続税には、配偶者への贈与や相続を優遇する配偶者控除が設けられていますので、有効な場合は活用しましょう。

贈与税の配偶者控除(おしどり贈与)

婚姻20年以上の夫婦に限られますが、配偶者に居住用の不動産またはその資金を贈与する場合は、最大2,000万円までが非課税となります。

通常の110万円の基礎控除額と合わせて活用できますので、合計2,110万円まで非課税で贈与可能となります。

相続税の配偶者控除

相続税にも配偶者控除があります。配偶者が相続した財産は1億6千万円または配偶者の法定相続分のいずれか大きな金額までは非課税となります。

非常に大きな控除額ですので、へそくりが相続財産に含まれたとしても、相続税が結果的にはかからないという可能性は大きいです。

但し配偶者控除を適用するには、結果として納税額がゼロになるとしても、相続税申告が必要となります。

銀行に預けずに自宅で現金を保管しておくのが、いわゆるタンス預金です。

口座に記録されないお金ならば、存在が発覚することはないのでは?と思いますが、実際は税務調査でタンス預金は判明します。

タンス預金も相続税の対象

銀行に預けていないお金でも、相続財産として加算すべきものとなりますので、節税対策にはなりません。

タンス預金には手元にあり必要な時にすぐ使えるというメリットがありますが、利子がつかない、紛失のリスクがあるなどのデメリットがあります。

タンス預金はなぜ発覚するのか

相続税の税務調査では、被相続人や相続人の口座履歴、国税総合管理システム(KSKシステム)による、出金・入金の記録を調査しています。不自然な出金・入金はチェックされています。

さらに相続税申告額と、生前の収入に差異がある場合なども、調査の対象となり得るケースです。

へそくりは「誰が稼いだお金か」によって相続財産とみなされる可能性があり、銀行預金だけでなくタンス預金も課税対象となり得ます。

名義や保管方法にかかわらず、実質的な所有者が誰かが重視されるため、相続税対策には正しい理解と準備が不可欠です。贈与契約や配偶者控除の制度を取り入れながら、将来の相続に備えておくことが安心につながります。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応