相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続税の物納とは?

不動産で相続税を納めるための条件と申請方法について解説

相続税は基本的に現金一括払いとなり、さらに相続発生後10ヶ月以内という申請及び納付期限も定められています。

この短い期間で、相続税を計算しその分の現金を用意する必要があります。しかし、相続税を現金で期限内に支払うことが財政的に難しい…そんな状況に陥った場合はどうすれば良いのでしょうか。

この記事では、相続税を現金以外の相続財産で納める「物納」の条件や申請方法について解説します。

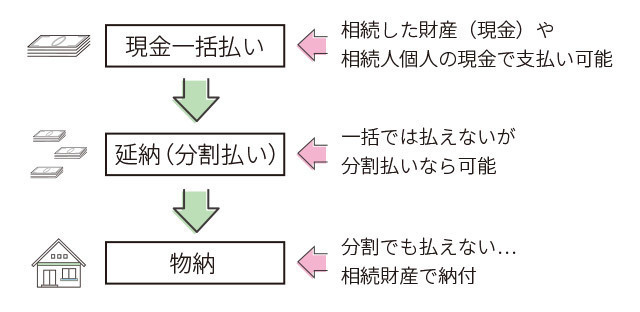

相続税が現金で支払えない場合はどうする?

「延納」と「物納」とは?

では、「延納」と「物納」について、もう少し詳しく説明しますね。

この二つは相続税を「一括」で現金で支払うことが難しい場合の代替策となる特別な制度です。

延納~相続税の分割払い

延納とは、相続税を一括で払うことは難しいが、相続人に定期的な収入があり、分割払いなら現金で支払いが可能な場合の制度です。5年~20年の期間で相続税を分割して納めます。相続財産のうち、不動産の割合が50%以上を占める場合は、最長で20年の期間で可能です。相続税のローン払いのようなイメージです。

物納~相続財産を納める

分割払いで支払えることができる程度の収入もない場合、相続した財産をそのまま国に納める「物納」という制度があります。

但し希望すれば誰でも物納できるというわけではありません。物納が認められるには様々な条件があり、税務署の審査を経て許可を得る必要があります。詳しくは下記で解説します。

物納より延納が優先される

物納をしたいと考えたとしても、延納が可能と判断された場合は延納が優先されます。相続税の支払いの優先度としては現金一括払い⇒分割払い(延納)⇒物納であり、ご自身の希望で決めることはできません。あくまでも物納は最終手段であるとお考えください。

物納が認められる条件とは?

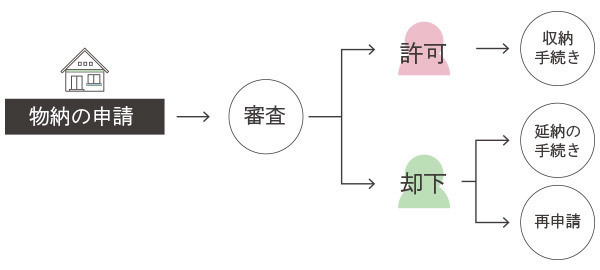

物納を行うためには、税務署に申請し、審査が必要となります。審査で物納が認められた場合に、始めて物納が可能となります。

それでは、物納を申請するための具体的な条件を見てみましょう。

延納でも現金で納付することが難しい

物納はあくまで現金で納付することが困難であると税務署が認めた場合のみ可能です。一括で支払うのは難しいけれど、分割払い(延納)なら可能と税務署が判断した場合は延納が優先されます。

物納の限度額は下記のような計算式で判断されます。

物納の限度額=

相続税額-すぐ支払える金額-(年間の資金余剰額×延納期間)+臨時的な資力)

ここで注意しておきたいのは、物納が可能かどうかの資金は相続財産の現金分のみでなく、相続人自身の資金も合わせて判断されることです。相続財産に現金が殆どないとして、相続人の預貯金等の資金も含めて相続税の支払いが困難な場合のみ、物納が認められます。

物納に適した財産を申請する

現金以外なら、どんな財産でも物納が認められるわけではありません。物納を申請すると、国がその財産に関して物納に適格であるかどうか審査して判断します。もし不適格だと判断された場合は、却下されることもあります。なおこのような物納に不適格な財産のことを「管理処分不適格財産」といいます。物納に適した財産について詳しくは後述します。

物納できる財産には何がある?

前述のとおり、物納は相続人が希望すればどんな財産でも可能ということはありません。物納に適格であるとされる財産を申請する必要があり、さらに物納できる財産の順位も定められています。

具体的には以下のような順位となっています。

物納申請に適格な財産の順位

| 第一順位 | ① 国債、地方債、船舶、不動産、上場株式 | 不動産は相続税上の評価額となる |

| ② 物納劣後財産に該当する不動産・上場株式等 | ||

| 第二順位 | ③ 非上場株式等 | |

| ④ 物納劣後財産に該当する非上場株式 | ||

| 第三順位 | ⑤ 動産 | |

この順位は相続人の希望で変更することはできません。例えば、①の財産があるにも関わらず、②以下の財産で物納を申請することは認められません。

管理処分不適格財産とは

物納を申請した際に、審査によって物納に不適格であるとされ却下される場合があります。

このような財産は国が管理することが難しいとされるもので、「管理処分不適格財産」といいます。例としては境界線が不明である土地や、公道に通じていない土地などが挙げられます。国が管理や処分するのにあたり大変だったり、権利の問題が複雑な財産などは、管理処分不適格財産とみなされます。

物納劣後財産とは

他に物納できる財産がない場合に限り、物納が認められる財産のことを「物納劣後財産」といいます。

表を確認してみましょう。第一順位の②は物納劣後財産にあたり、①にあたる財産がない場合限り物納が認められるものです。例えば①と②にあたる財産を両方所有していた場合、物納するべき財産は必ず①であり、相続人が②を物納したいと考えたとしても認められません。

物納の申請方法と注意点

物納を希望する場合、相続税の申告期限までに相続税を申告した上で、「相続税物納申請書」を提出しなくてはなりません。その他にも下記のような書類を用意する必要があります。

物納の申請に準備する書類は?

金銭納付を困難とする理由書

現金での相続税支払いが困難である理由を具体的に細かく記載します。前年の確定申告書や源泉徴収票など、その理由を明確に裏付けできる書類を添付する必要があります。この書類は国税庁サイトからダウンロードできます。

物納財産目録

物納の申請をする不動産や有価証券など、財産の詳細を示す書類です。財産の種類によって異なりますが、不動産であれば登記事項証明書に記載されている情報がわかるものを作成します。

物納手続き関連書類

物納申請において、財産ごとに添付が必要な書類は相続税法に定められていますので、その書類を準備します。例えば土地であれば登記事項証明書や所在図などです。

このように物納の申請には様々な書類が必要であり、個人で行うのは大変な作業です。税理士に依頼することで、必要書類を作成してもらえますので準備がスムーズに進められます。

物納申請後、税務署での審査が実施されます。審査の結果、物納の許可が下りた場合は収納手続を行い、却下された場合は再申請を行うか、延納への変更となります。基本的には、物納申請期限から3ヶ月以内に審査結果が決定します。

まとめ

今回のコラムでは、現金で相続税が支払えない場合の特例である、物納の条件や申請方法について解説しました。

物納が認められるための条件は非常に厳しく、物納ができるかどうかの判断は個人には難しいのが実情です。また申請には多くの書類を作成し、準備する必要があります。相続税の申告期限までに、相続税申告と共に物納の判定と申請を行わなくてはなりません。

相続税を現金で支払うのが難しくお悩みの方、延納・物納をご検討されている方は、ぜひ相続に強い税理士へのご相談をお勧めいたします。

当社では初回のご相談を無料で受け付けております!ぜひお気軽にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応