相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続した不動産を売却したら税金はいくらかかる?

損しない節税方法を分かりやすく解説します

個人が相続した不動産を売却する場合、購入価格や売却価格に税金がかかるケースがあります。

しかし不動産売却にかかる税金は特例の適用を受けることで節税することができます。

不動産の売却はどうしても金額が大きくなるため、「知らない」というだけで何百万円も損をしてしまうことも・・・

この記事では、はじめて不動産売却をする方でも分かりやすいように順を追って解説していきます

相続した不動産を売却した時にかかる税金は?

相続した不動産を売却すると、原則として以下3種類の税金がかかります。

・譲渡所得税(所得税及び復興所得税・住民税)

・登録免許税

・印紙税

不動産売却による利益は「譲渡所得」となり、他の所得とは分けて計算します。

それぞれの税金について簡単に解説しますね

譲渡所得税(所得税及び復興所得税・住民税)

不動産を売却して得た利益に対してかかる税金のこと。

所得税は確定申告時に、住民税は売却翌年の6月以降に支払います。

譲渡所得税の税率は所有期間により大きく異なります。

| 短期譲渡所得 | 譲渡した年の1月1日における期間が5年以下 | |

| 長期譲渡所得 | 譲渡した年の1月1日における期間が5年を超える | |

長期譲渡所得:税率20.315%(所得税15.315%、住民税5%)

所有期間は通常、被相続人が取得した日から計算します。

相続が発生してからの期間ではないので間違えないようにしましょう。

短期譲渡所得のほうが税率は高くなります。

5年を境目として大きく税率が変わるため、売却時は所有期間を考慮するようにしましょう。

登録免許税(相続登記)

登記内容に変更にかかる税金のこと。

登記時に印紙を貼って支払います。

(こちらは一般的には売主である相続人ではなく第三者である買主が負担するケースが大多数です)

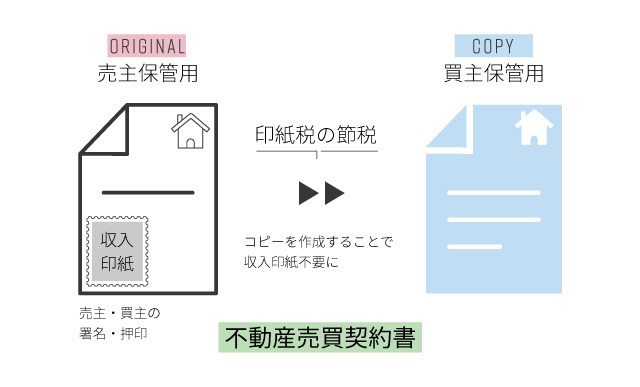

印紙税

不動産売買契約を結ぶときにかかる税金のこと。(契約書1部ごとに支払う)

売買契約時に支払います。

売主と買主どちらにも作成する場合は、印紙税の節税のために売主側でオリジナルの契約書(印紙貼付・消印済)を1部作成し、そのコピーを買主保管用として渡す方法が不動産売買の実務上で用いられています。

譲渡所得税の計算方法

譲渡所得税は譲渡所得に税率をかけて計算します。

譲渡所得税の計算式

①譲渡収入 -(②取得費+③譲渡費用)- ④特別控除額 = ⑤譲渡所得

⑤譲渡所得 × 税率 = 譲渡所得税

譲渡所得がプラスなら「譲渡益」、マイナスなら「譲渡損」となります。

各費用については領収書や契約書、振込の通帳など証明できる書類がある場合のみ認められます

「特例」が使える場合は譲渡益の金額を限度として特別控除額を引くことができます。

詳しくは後述しますね。

①譲渡収入

収入の金額は不動産売買契約書に記載される価格となります。

別途、買主から支払われる未経過固定資産税・都市計画税の精算金があればそれも加えます。

②取得費

その不動産を取得した時の購入代金や購入手数料、相続時に支払った登記費用や登録免許税等を合わせた額となります。

相続で親から引き継いだ不動産の場合は親の取得費を引き継ぎます。

取得費がどうしても分からない場合は、売却代金の5%を取得費にすることができます。

減価償却費を計算する際にも、親から年数を引き継ぎます。

取得費として認められる主な費用

- 不動産の購入代金や建築代金(減価償却費を差し引いた金額)

- 購入時の登録免許税、不動産取得税、印紙税など

- 購入時の仲介手数料 など

③譲渡費用

不動産を売却するための費用のこと。(仲介手数料や測量費等)

譲渡費用として認められる主な費用

立退料

建物の解体費用

土地の測量費

名義書換料

契約書に貼る印紙税

譲渡時の仲介手数料 など

※だだし、事業所得などの必要経費に算入されたものは含まれないので注意しましょう

※修理費や維持管理費は含まれないので注意しましょう

④特別控除

特別控除に関しては、以下で解説します。

譲渡益がある場合は特例が使えるかを確認する

譲渡益がある場合は各種特例を使えるのか要件を確認しましょう。

特例を使えれば大幅な節税が可能となります。

主に利用できる特例

- 3000万円の特別控除

自己居住用財産を譲渡した場合の3000万円特別控除

相続した空き家を譲渡した場合の3000万円特別控除 - 所有期間が10年超の軽減税率

- 特定のマイホームの買い換え特例

- 取得費加算の特例

相続した不動産を売却したら確定申告は必要?

不動産の売却をした結果、譲渡益が0円またはマイナス(譲渡損)の場合、確定申告は不要です。

ただし、特例を使った結果0円になった場合は確定申告が必要です。

というのも控除や特例はあくまで確定申告をした場合に適用されるためです。

特例を使う=確定申告をする と覚えておきましょう。

特例が使えるか、確定申告したほうが良いのか判断に迷う場合には、税理士等の専門家に相談してみましょう。

売る時期や方法により節税できる金額が大きく変わる可能性があるため、相談する場合は「売却前」にすることをおすすめします。

土地の売却益がある場合、確定申告しないとどうなる?

譲渡益がある、つまり譲渡所得税が発生しているにも関わらず確定申告しない場合は「脱税」になります。

その場合、本来納めるはずの税金に加えて以下の税金を追加で支払うことになります。

【申告しない場合のペナルティ】

- 無申告加算税

- 延滞税

まとめ

今回は、相続した不動産を売却したら税金はいくらかかるのか?についてご紹介しました。

譲渡所得税の税率は所有期間により大きく異なるため、ここを意識するだけでも大きく節税できる可能性があります。

また、特例等を利用するかどうかでも変わってくるので、売却前に一度専門家に相談することをおすすめします。

最近は初回無料相談の事務所も増えています。

当社も無料相談ができますので、ぜひご活用ください。

相続や不動産売却が初めてでよく分からないという方にも分かりやすく、なるべく専門用語を使わずに説明いたしますのでご安心くださいね。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応