相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

住宅取得等資金贈与の非課税特例とは

要件・手続き・贈与の流れを解説

住宅購入を後押しする制度として注目されているのが「住宅資金等取得贈与の非課税制度」です。

父母や祖父母からの資金援助を受けても最大1,000万円まで贈与税がかからず、マイホーム取得の大きな負担を軽減できる仕組みですが、適用には細かな要件や期限が定められています。

本記事では、制度の概要から利用条件、暦年贈与や相続時精算課税制度との併用などについてまとめました。制度を安心して活用するためのポイントをわかりやすく解説します。

通常、贈与が行われた際には年間110万円以上の贈与には贈与税が課せられますが(暦年贈与)、住宅用の資金贈与(新築、取得、増改築)に関して一定の要件を満たせば非課税限度額まで贈与税が非課税となる制度が「住宅取得等資金贈与の非課税特例」です。

2026年4月現在、2026年12月31日までに行われた贈与が対象となります。

この制度は2009年に創設され、以降延長が繰り返されてきた経緯があるため、今後も存続する可能性もあります。なお条件は都度見直されており、現在の条件は令和6年1月1日から適用されているものです。制度が存続する場合も、現在の条件と同じとは限りません。

直系尊属からの贈与

「住宅取得等資金贈与の非課税特例」は、直系尊属からの贈与に限り適用されます。

直系尊属とは、父母・祖父母など、贈与を受ける人の上の世代の直線的な血族関係のことをいいます。なお自身から見て同世代や下の世代(子や孫など)は「直系卑属」といいます。

つまりこの両親や祖父母から、子や孫への贈与に関して適用されるものであり、それ以外の贈与は対象外となります。

現行の条件は令和6年1月1日~令和8年12月31日までの贈与に係るものとなります。非課税限度額は住宅用家屋の種類により限度額が異なります。

省エネ等住宅:最大1,000万円

それ以外の住宅:最大500万円

省エネ等住宅とは

非課税限度額ば省エネ等住宅か否かによって大きく異なります。「省エネ等住宅」とはどのように基準が定められているのかを確認しておきましょう。

省エネ等基準として定義されているものは複数ありますが、そのいずれかに適合する家屋が「省エネ等住宅」となります。

| 省エネルギー性能 | 耐震性能 | バリアフリー性能 | |

|---|---|---|---|

| 新築をした住宅用家屋 | 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 | 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物 | 高齢者等配慮対策等級(専用部分)3以上 |

| 建築後未使用の住宅用家屋 | |||

| 建築後使用されたことのある住宅用家屋 | 断熱等性能等級4以上または一次エネルギー消費量等級4以上 | ||

| 増改築等をした住宅用家屋 |

それでは、特例が適用できる要件について見ていきましょう。

受贈者(贈与を受ける人)の要件

直系尊属からの贈与である

父母や祖父母から子・孫への贈与であること。

年齢が18歳以上である

贈与を受けた年の1月1日時点の年齢が基準となります。贈与を受けた時点で18歳になっていても、その年の1月1日ではまだ18歳になっていなかった場合は対象外です。

合計所得金額が2,000万円以下である

贈与を受けた年の合計所得金額となります。給与所得だけでなく、他に収入がある場合はすべてを合計した上で2,000万円を上回る場合、非課税枠は使えません。

過去に同特例の適用を受けていない

住宅取得等資金贈与の特例が使えるのは1回のみです。

贈与を受けた年の翌年3月15日までに住居用家屋の新築・購入・増改築を行う

資金贈与を受けた後、住宅の建築や取得を決められた時期までに行う必要があります。そのため計画が曖昧なまま贈与を受けると、特例が適用できなくなりますので注意が必要です。詳しくは後述します。

住宅用の家屋に関する要件

住宅用の家屋ならどんなものでも特例が適用できるわけではなく、一定の要件を満たす必要があります。

新築・取得・増改築のどれに該当するかにより、要件が変わることにも注意しましょう。

新築の場合

- 床面積が40㎡以上240㎡以下

- 床面積の半分以上が受贈者の居住の用に供されること

取得の場合

新築した場合の要件+以下のいずれかを満たすこと

- 建築後使用されたことのない住宅用の家屋(新築の家を購入した場合)

- 昭和57年1月1日以降に建築されたもの(中古住宅を購入した場合)

- 耐震基準に適合することを証明する書類があること

- 贈与を受けた年の翌年3月15日までに耐震基準に適合したことを証明できる(住宅を取得するまでに耐震改修工事の申請を行う必要あり)

増改築等(リフォーム)の場合

以下の要件をすべて満たすこと

- 増築後の登記上の床面積が40㎡以上240㎡以下である(マンションの場合は専有面積)

- 上記床面積の半分以上が受贈者の居住用である

- 自己が所有且つ居住している家屋であり、工事の内容について証明する書類があること

- 増築工事の費用が100万円以上であり、半分以上が自己の居住の用に供される部分の工事に充てられていること

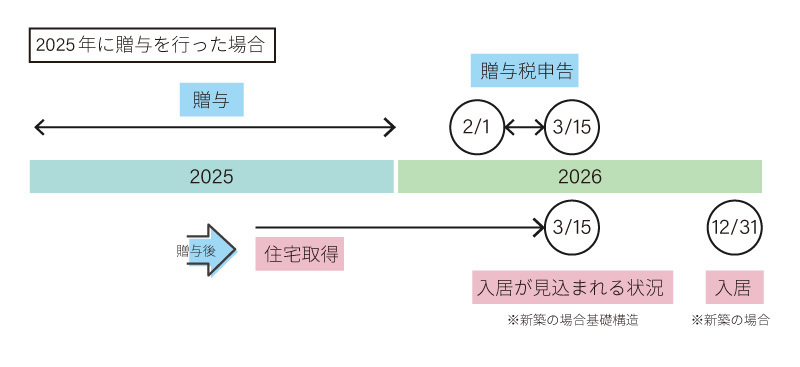

「住宅取得等資金贈与の非課税特例」を利用するためには、住居の取得と贈与のタイミングを計画的に行う必要があります。

贈与を受けた翌年の3月15日までに入居、または確実に居住が見込まれる状況でなくてはなりません。

「確実に居住が見込まれる状況」とは、例えば新築で住宅を建てる場合に建物の基本構造が完成している、という状態をいいます。この場合は、3月15日までに入居はしていなくても構いませんが、贈与の翌年の12月31日までには入居することが必要です。

特例が確実に適用できるよう、贈与の時期と住居の契約・建設期間、入居時期を計画的に進めていきましょう。

特にマンションの購入の場合は、契約から入居から時間がかかるケースもありますので、贈与のタイミングは慎重に検討することが求められます。

贈与を受けた年の翌年2月1日~3月15日の間に、贈与税の申請を行います。

特例の適用を受ける前提で、非課税限度額以下となった場合でも申請が必要です。

贈与税の申告書では、通常の「第一表」に加えて、住宅取得等資金の非課税分について必要事項を記載する「第一表の二」を作成する必要があります。

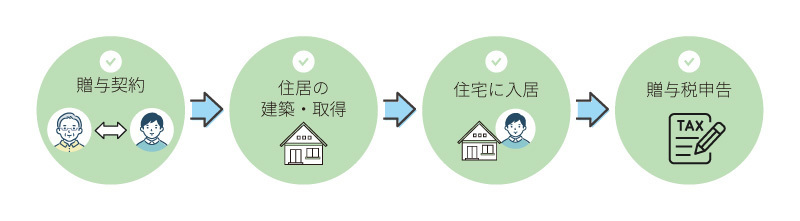

贈与契約から申告までの流れ

必要書類

住宅性能に関する証明書

住宅性能証明書、建設住宅性能証明書の写し等を提出します。増改築の場合は、増改築等工事証明書でも構いません。

所得を証明する書類

受贈者の合計所得金額が2,000万円以下であることを証明するため、源泉徴収票などを添付します。

※所得税の確定申告を行っている場合は提出不要

住宅取得に関わる書類

配偶者や親族からの住宅取得でないことを証明するため、住宅の売買や工事の契約書の写しの他、家屋の登記事項証明書を準備します。

「住宅取得等資金贈与の非課税特例」は、通常の贈与制度との併用も可能です。状況に応じて上手に活用することで非課税枠を広げることができます。

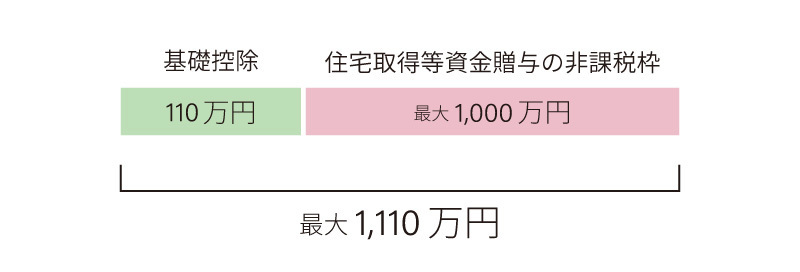

暦年贈与との併用

暦年贈与は年間110万円までの贈与が非課税となります。「住宅取得等資金贈与の非課税特例」と併用すれば、最大1,110万円までが非課税となります。

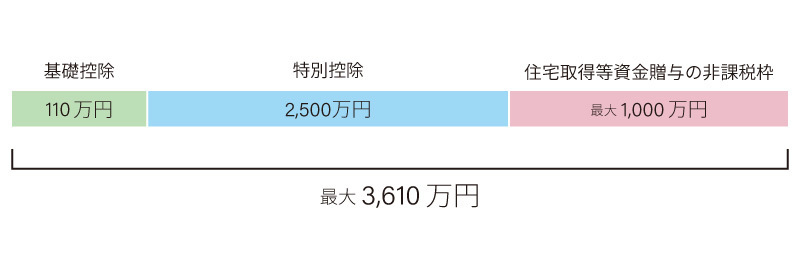

相続時精算課税制度との併用

相続時精算課税制度は、特別控除として2,500万円までの贈与が非課税となり、相続時に相続税が課税される制度です。

2024年1月1日以降の贈与より、年間の基礎控除110万円も合わせて利用できるようになりました。

「住宅取得等資金贈与の非課税特例」と併用すれば、最大3,650万円という大きな金額が非課税となります。

住宅取得等資金贈与の非課税特例は、マイホーム取得の大きな負担を軽減できる非常に有効な制度です。ただし、適用には贈与者・受贈者の要件、住宅の性能基準、贈与と入居のタイミングなど、細かな条件が定められています。暦年贈与や相続時精算課税制度と併用すれば、より大きな非課税枠を活用することも可能です。

この制度を確実に利用するためには、事前のスケジュール管理と必要書類の準備が欠かせません。住宅の取得計画とあわせて、贈与の時期や贈与税の申告手続きも早めに確認して準備を進めていきましょう。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応