相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

「推定相続人」の定義とは?

法定相続人や相続人との違いを解説

相続について調べていると、「推定相続人」という言葉を目にすることがあるのではないでしょうか。

「推定相続人」とは具体的に誰を指すのか?「法定相続人」「相続人」と同じなのか?もしくは違う意味があるのか?と疑問を抱くこともあるかと思います。

今回のコラムでは、「推定相続人」の定義と、「法定相続人」「相続人」との違いについて解説します。将来の相続について調べている方、相続の準備を始めたい方は特に必要な知識となりますので、ぜひ覚えておいてください。

推定相続人とは

推定相続人とはそもそもどのような人を指すのでしょうか?

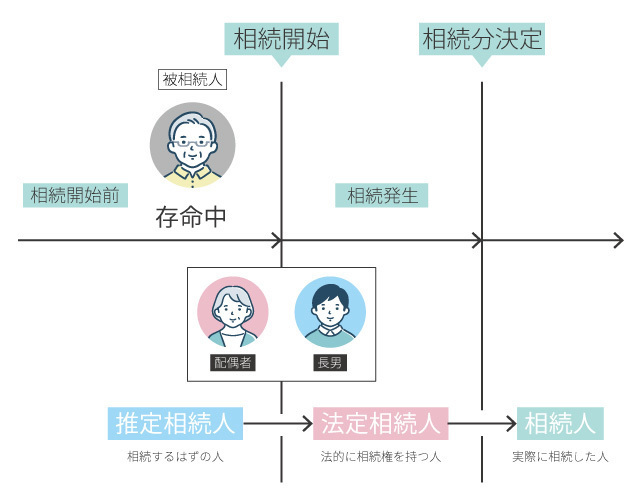

「推定」という言葉が示す通り、「推定相続人」は相続発生前の段階において、現時点の状況で相続が発生した場合に相続人となるはずの人を指します。つまり、実際に相続した人、という意味ではなく、まだ相続が発生していない段階であることが前提で使われる言葉です。

現時点で相続人の資格を持つ人であっても、実際に相続が発生した時に必ず相続人となるとは限りません。例えば相続発生前に相続人自身が亡くなっていた、という場合は相続の権利を持っていても相続人となることはありません。また何らかの理由で相続権を失ったり、被相続人が遺言書で血縁者でない人を相続人として指定するケースもあり得ます。

このように、被相続人にあたる人がまだ亡くなっていない時点での予測となる相続人が「推定相続人」です。まだ実際に相続は発生しておらず、相続人となると決まっているわけではないので、「推定」となるのです。

推定相続人にあたる人とは?

相続人の違いを理解しよう

「推定相続人」と「法定相続人」、さらには「相続人」という言葉にはどのような違いがあるのでしょうか。

同じ意味のようにも思えますが、実はそれぞれ意味が異なり、被相続人の状況によっても使い方が変わります。どのような場面でどの言葉を使うのかを確認してみましょう。

推定相続人と法定相続人はどう違う?

既に説明したとおり、推定相続人はまだ相続開始前の段階で、現在の状況で相続が発生した場合に相続の権利を持つ人、つまり相続人であるはずの人を指します。被相続人にあたる人は存命中であり、相続することが確定していないので「推定」相続人と呼ばれます。

一方、法定相続人とは、実際に相続が発生した時に、民法上遺産を相続できる権利を持っている人を指します。相続開始前は「推定相続人」であった人は、相続が発生すると「法定相続人」となります。

被相続人が亡くなった時点で、「推定」ではなく実際の法定相続人となる、ということですね。

推定相続人とならないケースとは

では、本来は相続の資格がありながら、推定相続人にはならないケースについて見てみましょう。

相続廃除

被相続人が、法定相続人である人に相続させたくない、と考えた場合、相続廃除という方法があります。

相続廃除は被相続人が相続開始前に、推定相続人にあたる人に相続をさせないための手続きです。被相続人は遺留分を持っている直系尊属の推定相続人に対して、相続廃除の申立てを行うことができます。

相続権を失わせるという極めて重い効果があるため、相続廃除の申立てには相続させたくない、という相応な事由が必要です。例えば被相続人に対して虐待や侮辱、著しい非行があった場合などです。

なお、相続廃除は取り消したくなったら、後に取り消しの申し立てを行うことも可能です。

遺言書でも相続廃除は可能ですが(該当の推定相続人に相続させない旨の遺言書を作成)、生前に相続廃除の手続きを行うことでより確実なものとなります。

相続欠格

相続に関して重大な問題となるような悪質な違法行為や犯罪行為を犯した場合、法定相続人であっても相続権を失うことを相続欠格といいます。文字通り、相続人の資格を欠くということとになります。

相続欠格は手続きなどもなく、推定相続人が該当する行為を行った場合は自動的に相続権がはく奪されます。

相続放棄

相続権を持っていても、何らかの理由により相続をしたくない、という場合は相続放棄の申請を行うことで推定相続人ではなくなります。

相続放棄が認められると、相続開始の時点から相続人ではなかった、という扱いになります。

相続開始前の相続人の死亡

相続の権利を持つ人が相続開始前に既に亡くなっている場合は、推定相続人とはなりません。なお、推定相続人に子がいた場合は、その子が相続権を引き継ぎます(代襲相続)。

推定相続人を特定するには

相続について考える時、推定相続人を調べて特定することは非常に重要です。

被相続人・相続人のどちらの立場でも、推定相続人(法定相続人)は誰が該当するのか、把握しておきましょう。

相続開始前であれば、推定相続人を特定することで、被相続人の方の立場からはご自身の意志に沿った遺言書を作成する等、相続に備えることができます。

推定相続人の調べ方

推定相続人を調べる方法は、基本的に戸籍を確認・収集することになります。生まれてから現在まで(相続開始後は被相続人が亡くなるまで)、すべての戸籍を辿って調べる必要があるため、個人の状況によっては手間のかかる作業となります。

まず、被相続人の本籍がある住所を管轄する自治体の役場で戸籍謄本(戸籍全部事項証明)を取得します。本籍地が変更されており、この段階ですべての戸籍を確認できない場合は、さらに以前の戸籍を確認する必要が出てきます。変わる前の本籍地の役場にて以前の戸籍謄本を取得する、という過程を繰り返し、被相続人が生まれた時の戸籍まで調べていきます。

戸籍が複雑で調べるのが大変…という場合は、弁護士などの専門家に依頼することも可能ですので、費用との兼ね合いで検討してみるのも良いでしょう。

まとめ

今回は「推定相続人」の意味と「法定相続人」や「相続人」との違いについて解説しました。

被相続人の立場の人も相続人となる人も、それぞれの立場から意味の違いについて理解し、実際に相続が発生した際にトラブルが起こらないよう備えていきましょう。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応