相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

登録免許税とは?

相続登記の際に必要な税金についてポイントを解説します

不動産を相続すると、相続税以外にも税金がかかることをご存知でしょうか。

土地や建物を相続した人は、名義人を変更する相続登記という手続きを行わなくてはなりません。その際に必ず課せられる税金が登録免許税です。

この記事では、登録免許税の計算方法や納付方法、登録免許税が免除されるケースについて解説します。

不動産を相続した場合、名義を被相続人から相続人へ変更する手続きが必要です。

この手続きを「相続登記」といい、令和6年4月1日以降から義務化されました。

これまでは所有者が亡くなった後も不動産の名義変更をしていないケースがあったのですが、現在は必ず相続登記を行わなくてはなりません。(相続発生日より3年以内に行う)

この相続登記の際に必ずかかる税金が登録免許税です。

登録免許税とは

登録免許税は、登録免許法に基づき、所有を明らかにするために登録申請する際に課される税金です。

相続の時以外でも、不動産・船舶・航空機や、また会社などでも新たに登録したり、名義を変更する時にかかる税金となります。

不動産の登録免許税は、下記のように定められています。

・相続の場合

固定資産評価額の0.4%

・相続以外の場合

固定資産評価額の2%

※相続人以外の人が遺言で不動産を受け継いだ場合(遺贈)や贈与などが該当します。

登録免許税の計算ステップ

登録免許税の計算と納税の流れを確認してみましょう。

固定資産評価額の確認

固定資産評価額は下記のいずれかの方法で確認できます。

・固定資産税課税明細書

毎年4月頃に、固定資産税の納税通知書と一緒に送付されてきます。

明細書の中の「価格(評価額)」の数字を確認しましょう。

・固定資産評価証明書

相続した不動産所在地の市区町村役場で発行可能な書類です。

固定資産評価額は、相続登記をする時点での最新のものを用いて計算します。

従って、納税通知書と課税明細書が次回送られてくる前に、相続登記を終わらせる必要があるということになります。

また計算上の注意点としては、評価額は1,000円未満を切り捨てた数字で計算します。

②税率をかけて税額を算出

固定資産評価額に、0.4%または2%をかけて税額を出します。

計算の結果、100円未満を切り捨てた額が登録免許税の額となります。

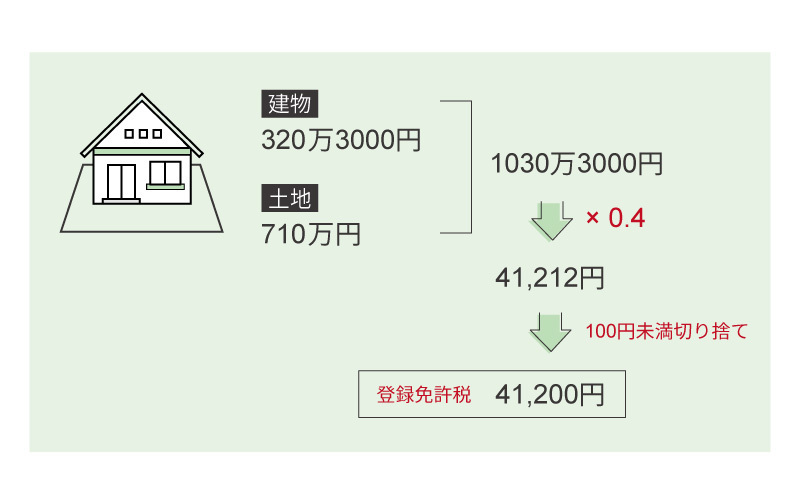

計算例

320万3,000円の建物と710万円の土地を相続した場合

課税価格の合計は1,030万3,000円となります。

税率の0.4%を掛け合わせると、41,212円

100円未満は切り捨てで41,200円が税額となります。

必要書類

相続登記(登録免許税の支払い)に必要な書類は下記のとおりです。

- 固定資産評価額を確認できる書類(上記参照)

- 登記申請書

- 相続関係を証明する書類(戸籍謄本など)

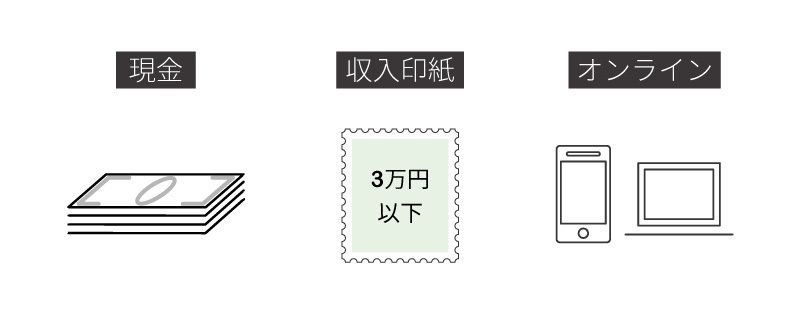

登録免許税の納付方法には3種類あります。ご自身が利用しやすい方法で納付しましょう。

手続きの流れとしては、相続登記の場合まずは申請の前に登録免許税を納付することに注意してください。納付後、確かに納付したという証明書を申請時に添付するという流れです。

申請後に納付ではありません。

現金で納付

金融機関又は税務署で納付書をもらい、必要事項を記入して窓口で納付します。

相続登記の申請の際に、登記申請書と共に領収証書を法務局に提出します。

収入印紙で納付

収入印紙での納付は税額が3万円以下の場合に限ります。

登記申請書とは別の台紙に収入印紙を貼り付けます。その後登記申請書と共に法務局に提出します。

オンライン納付

相続登記はオンライン申請が可能となっていますが、同様に登録免許税のオンライン納付も可能です。

但し、事前に金融機関で手続きが必要となりますので注意しましょう。

オンライン納付について詳しくはこちらでご確認ください。

相続登記の登録免許税の免税措置は、平成30年の税制改正において定められ、現在は適用期間が令和9年3月31日までとなっています。

下記の条件に当てはまる場合は登録免許税が免除されます。

土地の価額が100万円以下の場合

評価額が100万円以下の土地を相続した場合、登録免許税が免除されます。

登記申請書の登録免許税の欄に、「租税特別措置法第84条の2の3第2項により非課税」と記載が必要です。

この記載は免税の根拠となる法令の条項を示すものです。記載がないと、免税措置は適用されません。

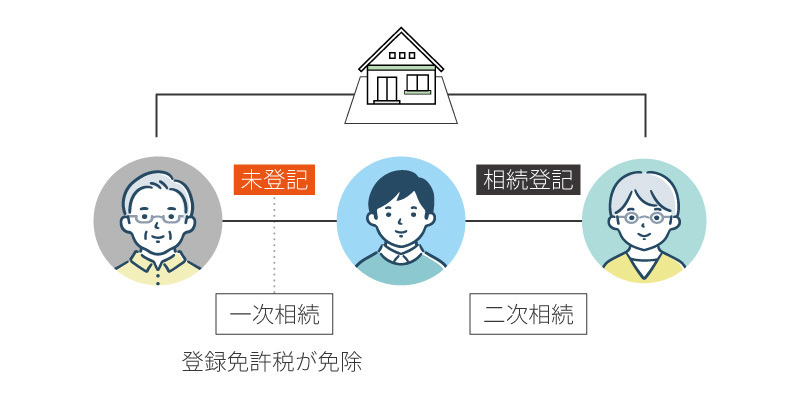

相続登記をせずに死亡したケース

一次相続の際に相続登記をしていなかったケースで、二次相続が発生した場合、一次相続の登録免許税は免除されます。

例えば祖父から父が土地と自宅を相続したが、相続登記をしないまま父が亡くなり、父の子や配偶者がその土地と自宅を相続する、というようなケースです。

こちらのケースでは登記申請書の登録免許税の欄に、「租税特別措置法第84条の2の3第1項により非課税」と記載します。

登録免許税について、注意すべきポイントをまとめました。

納税の期限はある?

前述のとおり、令和6年4月1日以降から相続登記が義務化されました。

相続開始(相続で不動産を取得したことを知った日)から3年以内に相続登記を行わなくてはなりません。従って、登録免許税の納税の期限も同様に3年以内となります。

登録免許税と不動産取得税

土地や建物の購入、建築などで不動産を取得した時に課される税金が不動産取得税です。

不動産取得税はその不動産を取得した時に一度だけかかるものですが、相続によって不動産を取得した場合、不動産取得税は課税されません。

ただし、相続人以外の人が遺贈により不動産を取得した場合や、生前贈与の場合は、課税の対象となります。

事業用不動産の登録免許税は必要経費になる

相続により住居用ではなく事業用の不動産を取得した場合、登録免許税は必要経費に算入することが可能です。

家や土地など、不動産を相続すると相続税だけでなく登録免許税という税金がかかります。相続登記という名義変更の手続きに伴うものですが、現在は登記が義務付けられていますので必ずかかる税金になります。

税額の計算自体は難しいものではありませんが、相続登記の手続きや登録免許税について不安な点がある場合は、司法書士や専門家に相談してみるとよいでしょう。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応