相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続の寄与分とは?

特別な貢献をした相続人に認められる制度を解説

遺産分割において、相続人の一人が「寄与分」を主張できるケースがあります。

「寄与分」は、被相続人の遺産の維持に関して、特別な貢献をした相続人に認められるもので、他の相続人より多くの遺産を相続できます。しかし相続人のそれぞれの状況や立場から、遺産分割で寄与分がトラブルの原因となることも珍しくありません。

今回のコラムでは、寄与分がどのようなケースで認められるのか、その要件や該当する例などについて解説します。

寄与分の概要

被相続人の財産の維持・増加に特別な貢献をした相続人は、法定相続分を超える財産を相続できる可能性があります。特別な寄与をした相続人に認められる制度として民法で定められており、これを「寄与分」といいます。

寄与分はその相続人が他の相続人に対して主張することで、認められる可能性が初めて生じます。

まずは相続人同士で行う遺産分割協議で、相続する遺産の配分を決めますが、その際に寄与分を主張します。ここで相続人の寄与が認められ、話がまとまれば問題ないのですが、まとまらない場合は家庭裁判所での調停へと進みます。さらに調停でもまとまらない時は、審判へと移ります。このように、話が揉めて長丁場となる可能性もあります。

なお、寄与分が認められる対象は相続人のみです。特別な貢献をしていたとしても、相続人の資格を持つ人以外は認められないため、例えば内縁の妻は対象外となります。

また寄与分が請求できる期間は相続開始から10年以内です。以前は時効がなかったのですが、2023年4月より請求期限が定められました。

寄与分に該当する要件とは

遺留分とは、一定の関係性にある法定相続人に認められた、最低限の遺産を確保できる法律で定められた権利です。

不公平な内容の遺言書に納得できない場合などに、遺留分を主張することで必ず一定の遺産を確保できます。

相続人である

寄与分が認められるのは相続人の資格を持っている人のみです。たとえ特別な貢献をしていたとしても、被相続人の内縁の家族や知人などには寄与分は認められません。

被相続人の財産の維持または増加に貢献

寄与分が認められるための「特別な貢献」というのは、財産の維持や増加に関わりの深い行為でなくてはなりません。

例えば親の介護を献身的に行ったとして、その行為により代わりに本来なら介護員を雇うためのお金が発生しなかった、というようなケースなどが例として挙げられます。

特別な寄与を行った

通常の貢献ではなく、特別な貢献であることが必要です。その線引きは難しいところですが、各相続人間で納得がいくよう、遺産分割協議で話し合いを行います。ここでまとまらない場合は、調停や審判の場で決めることになります。

民法では、親族や夫婦は互いに助け合う必要がある旨が定められています。相続人の主観的な判断ではなく、客観的に見て、法律で義務付けられた以上の貢献を行っていることが寄与分が認められるポイントとなります。

無償の行為であること

特別な寄与であるとされる行為は無償の行為でなくてはなりません。即ち、その行為によって報酬を得ている場合は寄与行為にはあたりません。

寄与分が認められる代表的な行為の例

それでは、具体的に寄与分が認められる行為について確認してみましょう。大きく以下の5つの類型に分けられます。

家事従事型

被相続人の家業を無給で手伝う等

他の従業員と同様に給与を貰っていた場合は認められません。

金銭出資型

被相続人に土地の購入など資金を提供した

被相続人が経営していた会社への出資は、被相続人本人への出資ではないため、寄与分とはなりません。

療養介護型

被相続人の介護療養に努める

自ら献身的に介護し、介護員を雇う費用を削減できた場合など、費用が削減できたことを明確に証明できることがポイント

扶養型

被相続人の生活の面倒を見ていた

被相続人に扶養の必要性があった場合に限ります。被相続人に生活できるだけの収入があった、また身体的にも健康であった場合の扶養については寄与分に該当しません。

寄与分が認められた場合の遺産分割はどうなる?

それでは、実際に寄与分が認められた場合、どのように遺産分割を行うのかを説明します。

基本的な計算方法としては、被相続人の遺産総額から寄与分を控除した上で遺産分割を行います。

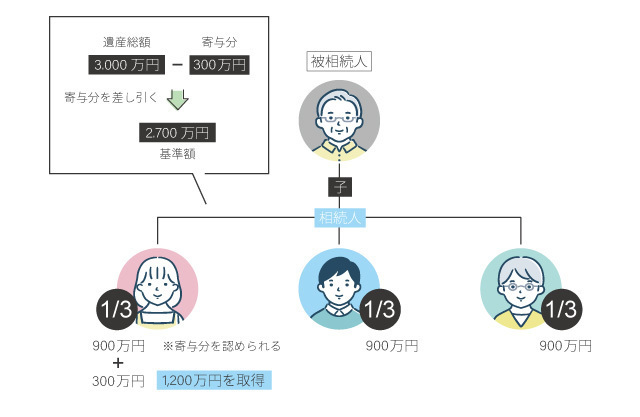

具体的に、下記の例で見てみましょう。

前提条件

- 相続人は3人(子が3人)

- 遺産総額が3,000万円

- 相続人の一人に寄与分が300万円認められた

寄与分を考慮した遺産分割の計算例

- 遺産総額3,000万円から300万円を控除し2,700万円を基準とする

- 法定相続分で遺産分割すると、1/3ずつで取得分は各自900万円となる

- 寄与分が認められた相続人は900万円+300万円=1,200万円を相続できる

特別寄与料とは

これまで解説してきたとおり、寄与分は相続人の資格がある人のみ請求できる権利があるものです。

しかし、相続人である本人ではなく、その家族が被相続人に対して特別な貢献をしてきた場合も珍しくありません。例えば、相続人が被相続人の息子であり、その妻が献身的に介護をした場合などです。

2019年7月の民法改正により、相続人の親族にも寄与分に値する「特別寄与料」が認められるようになりました。

特別寄与料が認められる親族は「6親等以内の血族、3親等以内の姻族」という範囲が定められています。

特別な寄与に該当するかどうかの要件は基本的に相続人の寄与分と同様となります。但しあくまで相続人ではない立場なので、遺産分割協議に参加することはありません。被相続人の遺産を相続するのではなく、相続人に対して請求するというものになります。

特別寄与料の請求には期限があり、特別寄与者が相続開始及び相続人を知った時から6カ月以内・または相続開始から1年以内が時効となっています。

特別寄与料と相続税

まとめ

遺産分割において、寄与分はトラブルを引き起こしやすいものではありますが、本来は被相続人に貢献した相続人への救済となる制度です。しかし現実的には、要件の厳しさもあり認められる可能性は高くはありません。

寄与分を請求することでより遺産分割が難しくなるとお悩みの場合は、専門家にまず相談してみることを検討してみてください。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応