相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

共同相続人が行方不明…遺産分割はどうなる?

共同相続人が不在の場合の対応方法について解説

相続が開始され、共同相続人の一人の所在が分からない場合、遺産の分割はどのように行うのでしょうか。遺産分割協議は相続人全員で行う必要があるため、行方不明の相続人がいる場合は遺産分割協議の実施ができません。しかし、相続税の申告は期限どおりに行う必要があります。

今回は、共同相続人が音信不通で行方不明である場合の対応について解説します。

相続人の一人が所在不明だとしたら?

共同相続人が所在不明な場合の対応方法は?

相続人の一人が音信不通で現在の住所が分からない場合は、まず戸籍の附票を確認しましょう。戸籍での調査は、そもそも相続人が誰であるのか、知り得る範囲以外に相続人が存在しているのかを確認するためにも有効です。既に述べた通り、遺産分割協議には相続人全員が参加しなくてはなりませんので、まずは相続人を明確にすることが大切です。

行方不明の人の現住所を調べるには、「戸籍の附票」を確認します。戸籍の附票には、その戸籍が作られてから現在までの住民票の移り変わりが記録されており、同一戸籍の方、もしくは直系の親族の方であれば本籍地の自治体の役場で取得できます。

ここで行方不明の人の現住所が確認できれば、連絡を取ることも可能になるでしょう。

しかし、戸籍の附票を確認しても現住所が把握できず連絡が取れない(住所変更届を提出していない等)場合は、どのように対応すべきなのでしょうか。

「不在者財産管理人」とは?

それではまず、「不在者財産管理人」について、もう少し詳しく説明しますね。

不在者財産管理人とは、言葉が示す通り、行方不明の相続人の財産を管理する人のことを指します。民法では第25条に記載があります。

不在者財産管理人の役割

原則として、相続人と利害関係がなく、かつ専門的な知識を持つ人(弁護士・司法書士など)が不在者財産管理人となるケースが一般的です。

不在者財産管理人はあくまでも「財産の管理」が主な役割となりますので、基本的には遺産分割協議には参加しません。つまり、ただ管理人である、というだけでは遺産分割協議には参加できません。

但し、家庭裁判所に権限外行為の許可を申請することで、遺産分割協議に参加することが可能となります。

しかし、不在者財産管理人が参加する場合は、行方不明の相続人の相続する遺産が、法定相続分を下回る遺産分割は認められません。不在者財産管理人は相続人の財産を管理することが役割ですので、法定相続分を下回る分割には合意できないためです。

「失踪宣告」とは?

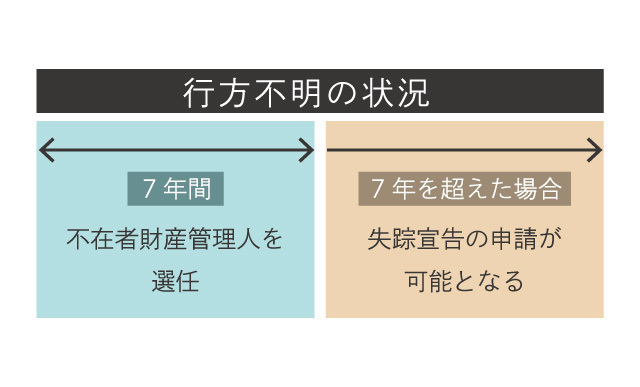

相続人が行方不明である期間が長い場合、対応法として失踪宣告という制度もあります。失踪宣告は民法30条に記載されており、行方不明者を法的に死亡したとみなす制度です。

失踪宣告には危難失踪(災害などで生死不明の場合)と普通失踪(行方不明の場合)があり、危難失踪は災害などの発生から1年、普通失踪は行方不明になってから7年間が経過すると家庭裁判所に申請することが可能となります。

このため、行方不明者がいる場合、7年が経過する前の時点では難しいのですが(普通失踪の場合)、7年経過の後は失踪宣告を対応方法として選択することもできます。

失踪宣告が認められると、失踪者は死亡したものとみなされ、その代襲相続人が遺産分割協議に参加することが可能となります。

失踪宣告はどのように行う?

原則的に、失効宣告の申立ては利害関係のある他の相続人が行います。行方不明者の従来の住所を管轄する家庭裁判所に申請します。

申立書・戸籍関係の書類などの必要書類の他、費用として収入印紙800円分・連絡用郵便切手・官報公告料4,816円を用意します。

失踪宣告のメリットとデメリット

行方不明の相続人は死亡したものとみなされ、遺産分割協議を明確な状況下で進めることができるのが失効宣告を行うメリットです。

ただし、失踪宣告の申請と手続きが完了するまでには、1年以上時間がかかることも珍しくありません。つまり、相続税申告の期限(相続開始から10ヶ月以内)に間に合わないことが想定されます。また普通失踪の場合は、失踪宣告を申請するには前提として7年が経過していることが条件となっています。

そのため、行方不明の相続人がいる場合の対応方法としては不在者財産管理人を選任する方が現実的といえます。

まとめ

今回は相続人の誰かが所在不明な場合の遺産分割はどうするのか、その対応方法についてご紹介しました。

基本的には不在者財産管理人を選任することが現実的な対応方法となりますが、行方不明の期間が長い場合は失踪宣告の申立てという選択肢もあります。最適な対応方法について、お悩みの場合は専門家に相談することも検討してみてください。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応