相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続と取得時効

時効成立の要件と相続財産の時効取得について解説

両親が亡くなった後も、自宅にずっと住み続けていたけれど、実は名義変更がされていなかった、というケースは珍しくありません。このような状況で問題になるのが取得時効です。

民法では時効という概念において、消滅するのとは異なり、時間が経過することで本来所有していないものの所有権を得られる場合があるのです。

今回は取得時効とは具体的にどのようなものなのか、また相続との関連性があるケースについて解説します。

取得時効とは

取得時効については民法162条に記載があります。

他人が所有しているものでも使い続けていれば自分のものになる、という概念で、自分の所有しているものでなくても、長年占有していたことで所有権が認められる、というものです。

占有期間は原則20年で、条件を満たした場合には、最短で10年で認められます。この期間は途中で途切れることなく、連続した期間でなくてはなりません。

時効が取得できる権利は下記のようなものがあります。

所有権

時効を取得できる代表的な権利です。相続では主に不動産が問題となるケースが多いです。

賃借権

借り手が賃料を支払ったものや場所を使用する権利

地上権

工作物等を所有するために借りた土地の地上や地下を使用する権利(建物を建てるなど)

地役権

他人の所有する土地を利用する権利(公道に出るために他人の土地を通行するなど)

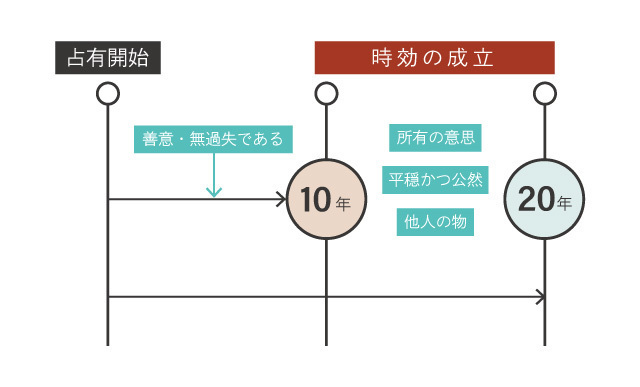

取得時効が成立する要件

それでは民法が定めている、取得時効が成立するための要件を見てみましょう。

民法162条の条文は下記のとおりです。

民法162条(引用)

- 20年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その所有権を取得する。

- 10年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その占有の開始の時に、善意であり、かつ、過失がなかったときは、その所有権を取得する。

ここでポイントとなる点は以下の要件です。この要件を満たすことにより、取得時効が認められます。

さらに取得時効を成立させるためには、その旨を主張しなくてはなりません。詳しくは後述します。

所有の意思

占有者が、実際は他人の所有物であるものを自分のもの(単独)であると思い込んでいること。他人のものだと自覚している場合、取得時効は認められません。

平穏かつ公然

その占有が、脅迫や暴行により行われているものではないこと。さらに、世間に隠していたりせず、表立って占有していること。

他人の物

所有権が占有者以外の他人のものであること。

相続における取得時効のケース

相続において、取得時効が問題となるのはどのようなケースなのでしょうか。

よくある例としては、不動産の相続登記が長年行われていないケースです。

例えば、祖父の代からのご実家に長年住んでいてお父様が亡くなられた後もその家に住み続けていたとします。しかし、実は登記の変更がされておらず、所有者はお祖父さまの名義のままになっていて、その事実を知らなかった場合などです。

この場合、時間が経過している間に相続人が増えていて相続関係が複雑になっている状況も考えられます。相続登記を行っていないと、基本的にその不動産は相続人が共同で相続している状態になっているため、取得時効の「所有の意思」が認められるか否かで難しいケースになってしまいます。あくまで所有権は共有している財産を、単独で使用しているとみなされる可能性が高いといえるからです。

「所有の意思」がポイント

取得時効に関わる手続き

一定の期間が経過すれば、自動的に取得時効がそのまま有効になるわけではありません。もちろん、所有権を取得したことにもなりません。

時効を取得するためには、「時効の援用」が必要です。援用とはある事実を主張することを意味します。つまり、占有者が時効が成立したことを公に主張することで、初めて時効取得の効力が発生します。

時効取得の流れを簡単に見てみましょう。

① 時効が成立(20年または最短10年が経過)

② 時効の援用を主張(所有者に時効の援用について通知)

③ 不動産の登記変更

まとめ

今回は所有権の取得時効と相続の関連性について解説しました。

基本的には相続財産の不動産を取得時効を成立させることは難しく、相続人全員の合意を得て登記変更する必要があるのでトラブルに発展する可能性もあります。

名義人が亡くなられた後も相続登記が行われていない場合、こうしたトラブルの原因となりえましたが、2024年4月以降、相続登記が義務化されることになりました。今一度、ご家族の不動産の名義人を確認しておくいい機会になるかと思います。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応