相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

間違って相続放棄してしまったら?

相続放棄の取消と無効・撤回について解説

遺産相続にあたり、さまざまな理由から相続放棄を選択するケースもあります。

相続放棄には手続きが必要ですが、一度受理された後に「やはり相続放棄をするべきではなかった…」という時はどうすれば良いのでしょうか。

一度相続放棄が受理されると、取り消すことは大変難しいです。そのため、相続放棄の選択には慎重な判断が求められます。

今回は相続放棄の取消が認められるケースの例や、似た意味を持つ相続放棄の撤回、無効について解説します。

相続放棄とは

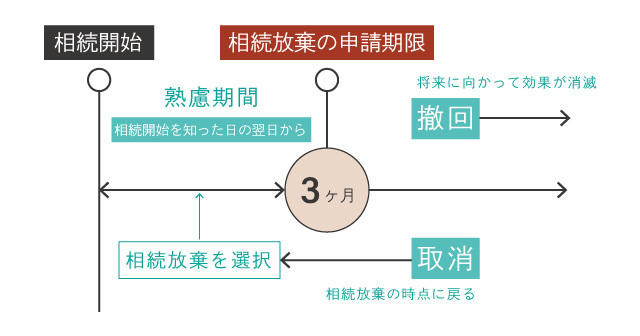

相続が発生した際に、何らかの理由で相続しないと決断し、家庭裁判所に申請して相続の効果を消滅させるための手続きを行うことが可能です。申請が受理されると、最初から相続人でなかったとみなされます。

相続放棄の手続きは相続開始から3カ月以内に行う必要があります。そのため、相続放棄するか否かはその期間内に決断しなくてはなりません。

申請が受理される前は取下げ可能

相続放棄の取消

一度受理された相続放棄の撤回はできませんが、例外的に「取消」が認められるケースはあります。

撤回と取消はどう違う?

「撤回」と「取消」は同じことなのでは?と思うかもしれませんが、実は若干意味合いが異なります。

相続放棄の行為を既に行っていると仮定しましょう。

「撤回」とは、過去に行った相続放棄の効果を将来に向かって消滅させることをいいます。一方で、「取消」とは、過去に相続放棄をした時点まで遡り、効力を失わせるという意味になります。つまり、効果がなくなる、という意味では同じですが、効力を失う時期が異なる、ということですね。

相続放棄の取消が認められるケース

しかし、取消は認められる場合もあるというものの、簡単なことではありません。

認められる可能性のあるケースをご紹介します。

法律行為に制限のある人が単独で手続した場合

未成年者、成年被後見人、被保佐人、被補助人は判断能力が不十分であるとされ、法律行為に制限があります。

相続放棄の手続きが自身だけではできない立場の人が相続放棄を単独で行ったことが発覚した場合は、取消が認められます。それぞれ、下記の通り本人以外の人の同意や許可が必要となります。

| 同意や許可が必要な人 | |

|---|---|

| 未成年者 | 法定代理人(親権者) |

| 成年被後見人 | 成年後見人 |

| 被保佐人 | 保佐人の同意・家庭裁判所の許可 |

| 被補助人 | 補助人の同意・家庭裁判所の許可 |

「錯誤」があった場合

「錯誤」とは法律用語ですが、簡単に言うと「勘違い」ということです。

相続放棄を選択するにあたり、事実とは異なる認識をしていた場合、相続放棄の取消が認められる可能性があります。

例えば多額の預貯金があることが後日判明した、遺産はないと信じていた、などです。

しかし取消を認めてもらうことは非常に高いハードルとなるため、専門家に相談して準備や手続きを進めることをおすすめします。

相続放棄の取消の手続き

相続放棄の取消の手続きは、相続放棄を申請した家庭裁判所で行います。

取消の手続きはいつでもできるわけではなく、追認できる時から6カ月以内に行わなくてはなりません。

※追認とは、過去に遡って事実を認めること。この場合、相続放棄を取り消すべき理由となる状況を認識し、取消ができると知った時。

また相続放棄が受理された時から10年以内となっており、10年を超えてしまうと取消に値する理由が判明したとしても取り消すことはできなくなります。

期限が過ぎると、取消権が時効により消滅します。

手続きの流れ

相続放棄の無効

相続放棄の取消とは異なり、相続放棄が無効となるケースも存在します。

無効と取消の違いは、所定の手続きが定められているか否かです。相続放棄の「取消」は手続きを行い、家庭裁判所に受理されることで正式に認められますが、「無効」には手続きはありません。

例えば下記のようなケースがあります。

生前に契約した相続放棄

相続放棄は相続開始後にならないとできないため、被相続人の生前に契約していたとしても効力は発生しません。

単純承認が成立している

相続放棄を選択できるのは、原則として、相続開始から3カ月間の間(熟慮期間といいます)です。

この期間に遺産分割協議を行うと、単純承認とみなされるため相続放棄は無効となります。また遺産の売却や処分などの行為を行った場合も単純承認とみなされます。

まとめ

今回は相続放棄の取消や無効は可能なのか、その例について解説しました。

一度受理された相続放棄を取り消すことはハードルが高く、そのため相続放棄は非常に重要な決断であり、慎重な判断が求められます。相続放棄するか否か迷っている、一度相続放棄したものの取り消したい、という場合は弁護士など専門家にご相談いただくことをおすすめします。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応