相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続の熟慮期間とは?

熟慮期間の起算点や期間の延長について解説

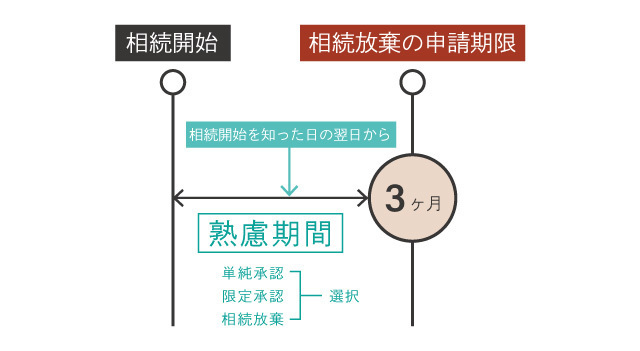

相続が発生すると、相続財産をすべて調査した上で、相続するか、または相続放棄をするかを相続人が決めることになりますが、その選択をする期間を相続の「熟慮期間」といいます。

相続においては必ずしもプラスの財産のみとは限りませんので、慎重に検討し、選択することが必要になってきます。

熟慮期間は期限が定められていますので、その間に必要な手続きを行わなくてはいけません。今回は熟慮期間とは具体的にどのようなことを決める期間なのか、すべきことは何か、期間の延長はできるのかなどについて解説します。

相続における「熟慮期間」とは?

被相続人の方が亡くなり、相続が発生すると、相続人にあたる方は相続するかどうかを選択することになります。

一般的には、そのまま相続し、遺産分割協議を実施して相続分を決定する、という流れになりますが、マイナスの財産があるなどの状況により相続をしたくない場合は、相続放棄を選択することもできます。

但し相続放棄をするには、本人の意志だけでは認められませんので、所定の手続きを行い家庭裁判所に認められることが必要です。しかし相続放棄するか否かは非常に重要な判断となりますので、慎重に状況を調査し、検討しなくてはなりません。そのための期間が相続の「熟慮期間」です。民法には第915条に記載があります。

熟慮期間の期間は原則3ヶ月と定められており、この熟慮期間の間に、相続するか、相続放棄するかを相続人が判断します。なお相続放棄の手続きは熟慮期間の間に完了しなくてはならないことに注意しましょう。

相続には3つの方法がある

相続には単純承認・限定承認・相続放棄の3つの方法があります。

「単純承認」はプラスマイナス問わず、すべての財産をそのまま相続することをいいます。

プラスの遺産とマイナスの遺産を計算し、プラスの財産の範囲内でのみ相続することを「限定承認」といいます。マイナスになった場合は相続したくないが、遺産の調査と総額を算出するのに時間がかかる場合などは、限定承認を利用することがあります。

「相続放棄」はすべての財産を相続しないことをいい、相続放棄を選択すると、一部の財産のみ相続する、ということはできません。また相続放棄をすると、受理後は最初から相続人でなかったと扱われます。

相続放棄と限定承認は手続きが必要

熟慮期間はいつから始まる?

熟慮期間中に行うべきこととは?

熟慮期間である3ヶ月という期間は、実際にはすぐに過ぎてしまいます。この間にすべての遺産内容を把握し、相続について判断しなくてはなりません。相続財産については、プラスの財産だけでなく、借金や負債などマイナスの財産も含めてチェックしましょう。ここで財産の洗い出しが漏れてしまうと、期限後に相続放棄をしたいと考えても非常に難しくなってしまいます。

相続財産の調査を行ったら、相続人同士で協議を行います。注意しておきたいのが、相続放棄は個人で決断することが可能ですが、限定承認は相続人全員の合意が必要となる点です。

一度相続放棄や限定承認を選択し、家庭裁判所に申述を行うと、原則としてその撤回はできませんので、慎重に検討し、判断することが求められます。さらに家庭裁判所への申述も熟慮期間内に行わなくてはなりませんので、そのための時間を確保することも考慮する必要があります。

熟慮期間は延長できる?

前述のとおり、熟慮期間は原則相続開始から3ヶ月の間と定められていますが、やむを得ない事情がある場合、家庭裁判所に申立てすることで期間を延長できる可能性があります。申立てが認められると、熟慮期間が1~3ヶ月前後延長されることが一般的です。

しかし延長を申し出たとしても、必ず認められるとは限りません。審理の結果、家庭裁判所に却下されることもあります。その場合、2週間以内に「即時抗告」を行うことで改めて申立てすることも可能です。しかし審査はより厳しくなるものと考えた方が良いでしょう。正当な申立てであるという証明を裁判所に提示する必要が生じてきます。

相続放棄・限定承認の選択は相続人が各自で選択しますので、申立ても各々の相続人が個別に行います。

熟慮期間の延長が可能な要件の例

相続財産の調査に時間がかかる

相続か相続放棄を判断するためには、相続財産をすべて把握しなくてはなりません。プラスとマイナスの財産を全て調査し、結果的にプラスになるのかどうかで判断が大きく変わってくることになるでしょう。後になって借金が発覚した、ということがないように、調査に時間がかかりそうな場合は延長が認められる可能性があります。

相続人の所在がわからない

複数の相続人がいる場合に、疎遠になっている等の理由で相続人の所在が不明であり、確認に時間がかかるケースがあります。また戸籍を調べた結果、新たに相続人の存在を知ることも可能性がないわけではありません。逆のパターンとして、相続人であることを本来の期限後に知る、という場合もありえます。

このように相続人の所在に関わるケースで、延長が認められることがあります。

熟慮期間延長の手続きの流れ

必要書類の準備・作成

延長を申し出るために必要な書類は「相続放棄の熟慮期間延長審判申立書」です。その他にも下記のような書類を準備しなくてはいけません。相続人一人につき、収入印紙800円分の手数料がかかります。

- 相続放棄の熟慮期間延長審判申立書

- 申立人・相続人の戸籍謄本

- 被相続人の戸籍謄本(除籍謄本)・住民票除票

- 申立人の利害関係を証する資料(親族の場合は戸籍謄本など)

- 収入印紙(期間延長の申立をする相続人1人につき800円)

- 郵便切手(連絡用)

さらに追加で戸籍関係の書類が必要となるケースもありますが、被相続人と申立人の関係により準備する書類が変わります。

家庭裁判所に申立て

申立てを行うのは被相続人の最後の住所地を管轄する家庭裁判所です。相続人の住所ではありませんので注意しましょう。本来の熟慮期間である、相続開始から3ヶ月以内に申立てを行います。

家庭裁判所による受理

熟慮期間の延長はすべて認められるわけではありません。家庭裁判所で申立てが受理されると、延長を認めるかどうかが審査されます。

まとめ

今回は相続の熟慮期間とその延長について解説しました。熟慮期間とは相続するか相続放棄(限定承認)するかを相続人が決める重要な期間です。3ヶ月と決して長くはない期間で判断しなくてはなりません。事情によっては期間の延長が認められる場合もありますので、状況に応じて検討されると良いでしょう。

相続放棄するか否かは慎重な調査と検討が必要となります。お悩みの場合は、専門家に相談することも検討してみましょう。

ご不明な点があれば、相続税に強い新潟の税理士にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応