相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

遺産分割が詐害行為に該当することがある?

詐害行為取消権の対象となるケースを解説

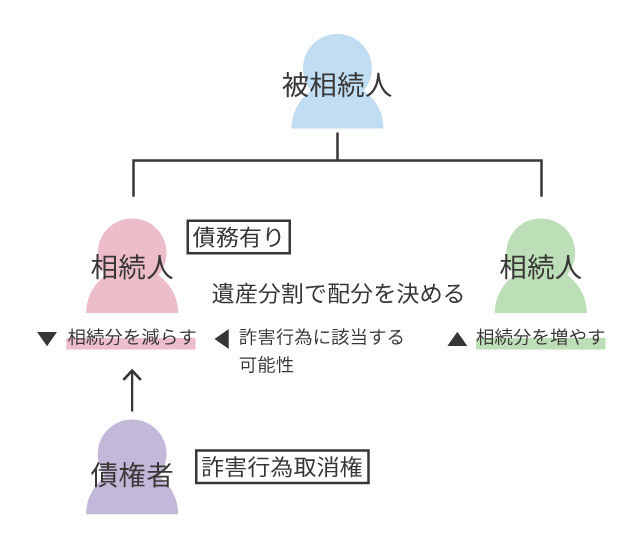

遺産分割協議では、相続人が全員参加し、相続の配分について決定します。債務のある相続人があえて遺産を相続しないというような事態になった場合、詐害行為としてみなされる可能性があります。

今回のコラムでは、相続において詐害行為が発生する可能性、また債権者の権利である詐害行為取消権について解説します。

詐害行為とは

まず詐害行為とはどのような意味を表しているのかを確認しましょう。債務者と債権者の関係において使用される言葉で、当事者になることがなければ、あまり聞きなれないものかもしれません。

詐害行為とは、債務者が債権者に害を与えることを認識した上で、自身の財産を減らす行為のことをいいます。つまり、財産を減らすことにより、債務を逃れる(債権者が弁済を受けられなくなる)ことを指します。

相続において、詐害行為とみなされる可能性があるのは遺産分割の際の財産の分配や、可能性としては殆どありませんが、相続放棄の選択などがあります。

詐害行為取消権

民法では、債権者の権利として、債務者による詐害行為があったと思われる場合に詐害行為の取消を請求できる権利を認めており、これを「詐害行為取消権」といいます。(民法第424条)

この権利は、債務者が意図的に債務を免れるために財産を減らすことは不当であるとし、弁済を行うために必要な債務者の財産を守るという目的があります。

遺産分割と詐害行為

遺産分割協議での遺産の分配は、詐害行為取消権の対象となり得る可能性があります。

例えば、債務のある相続人が自らの相続分を故意に減らし、他の相続人の分配を増やす行為などです。こうした行為は財産を積極的に減らすものとみなされます。

詐害行為取消権が行使できる条件

相続人が債務者であり、遺産分割の結果により債権者が詐害行為取消権を行使できるのは、以下の条件にすべて該当する場合に限ります。

債権は遺産分割前(詐害行為の前)に生じたものである

詐害行為、すなわち遺産分割協議の前に発生した債権であることが前提となります。

債務者である相続人が、債権者の権利を侵害することを認識していた

債務者(相続人)が、債権者の権利を侵害することを認識していた上での行為である、という状況が条件となります。

詐害行為取消権の行使は、当該者が債権者の侵害を認識していた上での行為か否かが重要なポイントとなります。

遺産分割により利益を得た相続人が事情を認識していた

また受益者(この場合は遺産をより多く得た他の相続人)も、相続人に債務があり、遺産分割の結果が債権者の権利を侵害することを知っていた、という点も条件になります。仮に他の相続人が事情を知らなかった、という場合は詐害行為取消権の行使条件には当てはまりません。

財産権を目的としている

詐害行為取消権は財産権についてのものであり、財産ではないもの(身分や地位など)は対象とはなりません。

相続放棄は詐害行為に該当する?

「故意に取得財産を減らす」という意味では、相続放棄も遺産を取得しないという行為となりますが、詐害行為に該当するのでしょうか。

結論から申し上げますと、相続放棄は詐害行為取消権の対象とはなりません。

原則として、相続放棄は財産権を目的とするものではなく身分行為であり、相続人という身分を喪失させるものとなります。

また相続放棄の効果は遡及効であり、相続開始時点に遡って相続人の資格を喪失させる、というものになり、遺産分割で相続分を配分する行為とは明確に異なるものとされています。

生前贈与を受けていた場合は?

まとめ

今回は遺産分割において詐害行為とみなされるケースや、相続放棄との違いについて解説しました。

債務がある状況で遺産分割協議により意図的に取得する財産を減らすことは、債権者に害を与えるとして詐害行為取消権の対象となる可能性もあります。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応