相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続分の譲渡とは?

相続放棄との違いやメリット・デメリットを解説

相続が発生し、ご自身が法定相続人としての権利を持つ際に、相続分を他の人に譲ることができます。様々な理由から、相続分を譲渡することも相続においてはひとつの選択肢です。

相続をしない選択をするという意味では、相続放棄という方法もありますが、相続分の譲渡には相続放棄とは異なる点が多くあります。

この記事では、相続分の譲渡について、メリットやデメリット、注意すべきポイントなどについて解説します。

相続分の譲渡とは

法定相続人としての立場にある人が、自身の法定相続分を他人に譲ることを相続分の譲渡といいます。

相続分の譲渡において、相続分を譲る人を譲渡人、譲り受ける人を譲受人といいます。

譲渡する相手は他の相続人(共同相続人)でも、親族ではない第三者でも構いません。また複数人への譲渡も可能です。

相続分の譲渡は遺産分割前に行うこと

相続分を譲渡できる時期は遺産分割協議が行われる前の期間に限ります。遺産分割が完了した後で譲渡することはできません。

なお譲渡にあたり、他の相続人の同意は必要ありません。

一部譲渡も可能

全てではなく、相続分の一部のみ譲渡することも可能です。

但し部分的な譲渡は「相続分」(全財産の1/2、1/3など)のみ可能であり、特定の不動産など、指定された財産を一部のみ譲渡することはできません。

有償でも無償でも譲渡できる

譲渡にあたり、無償で譲渡も出来ますし有償でも可能です。有償で譲渡した場合、対価として金銭などを早期に得ることも可能です。

相続分の譲渡のメリットとデメリット

相続分の譲渡にはメリットとデメリットがそれぞれあります。どちらも考慮した上で判断する必要があります。

相続分の譲渡のメリット

まずメリットについてですが、下記のような点が挙げられます。

遺産分割から離脱できる

遺産分割が揉めそうだったり、元々遺産の取得を望んでいないのであれば、自分の相続分を譲渡することで遺産分割から離脱できることはメリットといえます。また複雑な相続手続きもせずに済みます。

相続トラブルから解放されたい、と考える方は相続分の譲渡を検討してみるのも良いでしょう。

相続分を特定の人に譲渡できる

相続放棄とは異なり、譲渡する相手は自分で選択することが出来ます。遺産を自分以外に相続させたい人がいる場合は相続分の譲渡が有効な選択肢となります。

有償で譲渡すれば対価が得られる

相続分を譲渡する際に、有償で譲渡することができます。その場合、遺産分割が完了するより早くに対価として現金を得ることも可能です。

相続分の譲渡のデメリット

またデメリットについては、下記のような点が挙げられます。

債務の弁済は免れない

相続分の譲渡にあたり、最も注意しなければいけない点が債務の有無についてです。

たとえ譲渡したとしても、相続人であることに変わりはありませんので、債務の弁済の義務はそのまま相続人に残ります。債権者からの請求があれば、応じなくてはなりません。

相続分の譲渡と税金の関係

相続分の譲渡に伴う、税金の扱いについて確認しましょう。譲渡する相手が誰になるかによって、発生する税金が異なります。

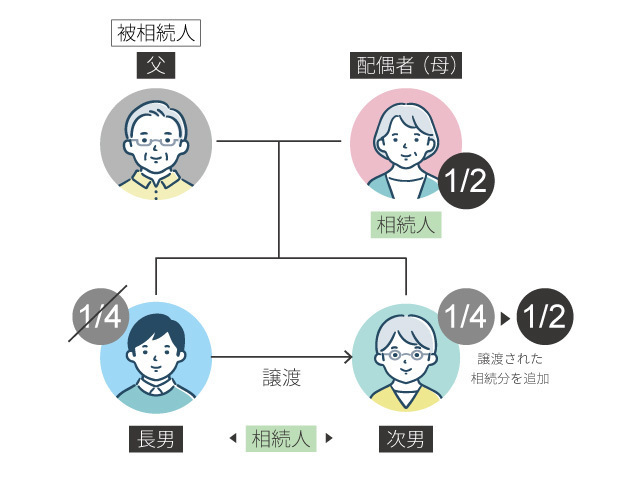

共同相続人に譲渡した場合

譲受人の本来の相続分に、譲渡された相続分を加算した金額が、相続税の課税対象となります。この場合、有償か無償かに関わらず、遺産分割の結果と同じようにみなされ、贈与税は発生しません。

なお譲渡人が一部のみ譲渡した場合、譲渡しなかった相続分の相続税は譲渡人の負担となります。

第三者に譲渡した場合

第三者への譲渡は、有償か無償かによって対応が変わります。

有償で譲渡した場合、譲渡人は相続税と対価で得た現金に対する譲渡所得税を負担します。譲渡したとしても、相続人であることに変わりはないためです。

譲受人には基本的に税金は発生しませんが、仮に譲渡された額より著しく低額な対価であった場合、贈与税の課税対象とみなされる可能性もあります。

無償で譲渡した場合、譲渡人は相続税についてはそのまま負担し、譲受人には贈与税が発生します。

相続分の譲渡の注意点

相続分を譲渡するにあたり、注意すべきポイントを確認しましょう。

他の相続人による取戻権の行使

第三者に譲渡し、他に共同相続人がいた場合、共同相続人は譲受人に対して相続分を取り戻せる権利を持っています。(有償での譲渡ではその価額と引き換えとなる)

この取戻権は譲渡後1ヶ月以内に行使することで有効となります。

第三者に譲渡を考えている場合は、取戻権があるということを念頭に置かなくてはなりません。そのためにも、他の相続人に対して譲渡した旨を通知することが重要です。

遺言書がある場合

遺言書で遺産を指定して遺贈された場合、その遺産の譲渡はできません。例えば自宅をある相続人に遺す、という遺言があった場合、自宅を譲渡することはできないのです。

しかし「遺産の1/2」など、相続分の指定については譲渡可能です。

相続放棄との違いとは

「相続放棄」と「相続分の譲渡」は、いずれも遺産分割手続きから離脱し、相続しないという選択をするという意味では同じですが、下記のように相違点が多くあります。

根本的な違いは、相続人の地位が残るか否かです。違いをしっかり理解した上で自身にとって最適な選択はどちらかを判断することが大切です。

債務の負担の有無

相続放棄との最も大きな違いは、債務の負担についてです。

相続財産に債務が含まれる場合、相続放棄では債務を引き継がないことになりますが、相続分の譲渡では相続人の地位は変わらないため、債務の負担はそのまま残ります。債権者から請求があれば応じなくてはなりません。

手続きの有無

相続放棄は家庭裁判所への申請・手続きが必要です。申請が受理されて初めて有効となるものです。一方相続分の譲渡は、特別な手続きは必要ありません。

期限の有無

相続放棄の期限は相続開始から3ヶ月以内と定められていますが、相続分の譲渡に期限はありません。但し、遺産分割協議を行う前に譲渡する必要があります。

相続分の移転

相続放棄した場合、相続人の相続分は次の順位の他の相続人に引き継がれます。相続人が自ら引き継ぐ人を選ぶことはできません。

相続分の譲渡では譲受人を自身の意思で自由に選ぶことができます。

対象の範囲

相続分の譲渡は一部のみ譲渡することも可能です。相続放棄は、プラスマイナス問わず、全ての相続分の権利を放棄することになります。

まとめ

今回は相続分の譲渡について解説しました。

相続トラブルの回避や、遺産分割から離脱したい、また他に相続分を譲りたい人がいる時などは、有効な選択肢といえます。

相続放棄との違いや、メリット・デメリットを理解した上での判断が求められますので、お悩みの際は専門家に相談すると良いでしょう。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応