相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続放棄の効力はいつから発生する?

相続放棄の効果と効力発生時期について解説

やむを得ない事情により相続放棄を決断した場合、申請期限がありますので早めの手続きが必要となります。その効力はいつから発生するのでしょうか?また法的に相続放棄が認められることによって、実際にどのような効力があるのでしょうか。

今回のコラムでは、相続放棄が有効になる時期の基準とその効力について解説します。

相続放棄を決断したら

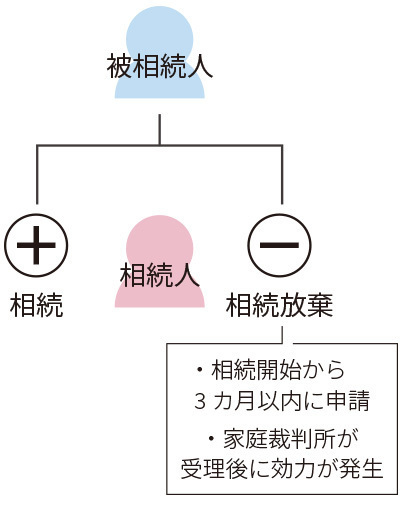

相続が開始されるのは被相続人が亡くなってからですが、相続財産はプラスの財産もあれば、借金などマイナスの財産がある場合もあります。マイナスの財産が多い場合、相続人としては相続放棄を検討することになると思われますが、相続放棄には家庭裁判所への正式な申請が必要です。その旨は民法第938条に記載されています。単純に自身に相続の意思がなく、その事実を他の人に伝えるだけでは相続放棄とはみなされません。

相続放棄の申請をした結果として、相続放棄の効力がはじめて発生することになるのです。

また、被相続人の亡くなる前から相続放棄をしたいと考えていたとしても、生前に相続放棄することはできません。その場合は相続開始の後、速やかに相続放棄の手続きを行うことになります。

相続放棄の手続きの流れ

相続放棄の申請は相続人ではなく、被相続人の住所地を管轄する家庭裁判所に対して行います。まずは亡くなった方(被相続人)の最後の住所地を管轄している家庭裁判所がどこかを確認しましょう。

相続放棄申述書の提出

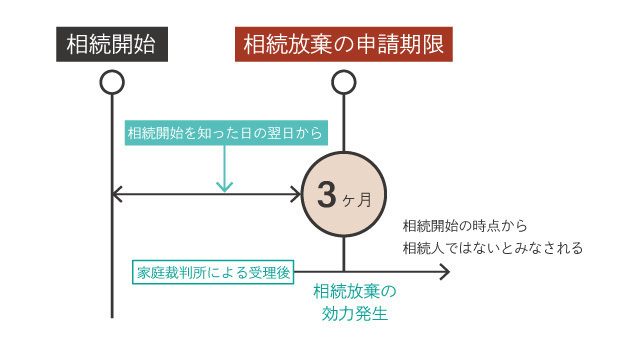

相続放棄は、相続の開始(相続の開始を知った時)から3か月以内に申請しなければならないと期限が決められています。

また、相続人が複数いる場合には、相続人ごとに相続放棄をするのか、もしくは相続をするのかを選択することになります。

相続放棄をする際に提出する書類は、相続放棄を申し出る「相続放棄申述書」となります。相続放棄申述書に必要事項を記入の上、郵送または直接被相続人の住所を管轄している家庭裁判所に必要書類と一緒に届出を行います。

家庭裁判所による受理

指定された全ての書類を提出後、相続放棄の申述自体が家庭裁判所側に受理されることで、家庭裁判所から相続放棄申述受理通知書が送られてきます。必要に応じて同封されている相続放棄申述受理証明書の交付申請書を使用して、相続放棄受理証明書を取得しましょう。

相続財産に借金などがあり、そのお金を被相続人に貸している債権者が存在している場合には、相続人が本当に相続放棄をしたという事実として、相続放棄申述受理証明書のコピーが必要となりますので、無くさないように大切に保管しておきましょう。

また、家庭裁判所からの通知は遅れることなく債権者へ知らせるようにしましょう。

このように、まず相続放棄申述書を提出し、家庭裁判所がそれを正式に受理することによって相続放棄の効力が発生します。

未成年の相続人が相続放棄する場合

相続放棄をする相続人が未成年者、もしくは成年被後見人(せいねんひこうけいにん)である場合には、法定代理人が相続人本人に代わって相続放棄の申請をすることとなります。

相続放棄の効果

それでは、実際に相続放棄が認められるとどのような効果をもたらすことになるのでしょうか。相続人本人・他の相続人・第三者への効果について確認してみましょう。

相続人本人への効果

プラス・マイナスに関わらず、すべての相続財産に対して一切の相続権がなくなります。そのため、借金だけを放棄してその他の財産は引き継ぐ、ということはできません。

また相続放棄が受理されたのちは、相続開始の時点から相続人ではないという扱いになります。

但し、生命保険金や死亡退職金の受け取りについては例外となります。保険金の受取人として相続人が指定されていた場合、相続放棄をしていたとしても受け取ることが可能です。保険金はあくまでも生命保険契約に基づき相続人である受取人が保険会社から受け取る固有財産であり、遺産としての扱いにはならないためです。

他の相続人への効果

相続放棄した相続人以外にも相続人がいる場合、当然ながら一人あたりの相続の比率が高くなります。負債に対しても同様です。

また相続権の同じ順位の相続人が仮に全員相続放棄をしたとすると、相続権は次の順位の方に移ります。例えば、被相続人に配偶者がおらず、子が全員相続放棄した場合、次の順位である被相続人の父母に相続権が移ることになります。

相続放棄の効力はいつから発生する?

相続放棄の申請は相続開始(自分が相続人であることを知った日)から3ヶ月以内に行う必要がありますが、相続放棄の意思があるとしても、その効力は家庭裁判所で正式に申請が受理されるまでは発生しないことに注意しましょう。

例えば、債権者に対して相続放棄をしたという主張が可能となるのは、あくまでも相続放棄の申請が受理されて「相続放棄申述受理通知書」を提示できるようになってからです。

また、相続放棄が認められた後は、相続開始の時点から相続人ではないとみなされます。

まとめ

今回のコラムでは、相続放棄の手続の流れと、その効力はいつから発生するのかを解説しました。

相続放棄の手続きが完了すると、相続人であったとしても最初から相続人ではなかったと扱われます。相続が発生した場合には相続放棄をするかしないかを含めて、できるだけ迅速に判断し、期限内に手続きをすることが大切です。

ご不明な点があれば、相続税に強い新潟の税理士にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応