相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

同時死亡の推定とは?

複数人が同時に死亡した場合の相続はどうなる?

相続関係にある複数の人が同じ事故や災害で亡くなり、どちらが先に亡くなったのか不明な場合、相続はどのような影響を受けるのでしょうか。

何らかの原因で複数の相続人が亡くなったケースで、死亡した時期の前後は相続において大きな意味を持ちます。

死亡時期の前後関係の確定が難しい場合、民法では「同時死亡の推定」という規定があります。今回のコラムでは、同時死亡の推定と相続の関連性について解説します。

死亡時期の前後の違いによる相続の例

どちらが先に亡くなられたかによって、誰が相続人となるのか、相続分の割合が変わってきますので、死亡時期の前後は相続に大きく関わってきます。

死亡時期の前後関係に伴う、相続の例をあげてみます。

※前提となる状況

父(夫)と長男が同じ事故で亡くなる

家族は母(妻)と次男

長男に配偶者・子はいない

父の財産は5,000万円・長男の財産は2,000万円

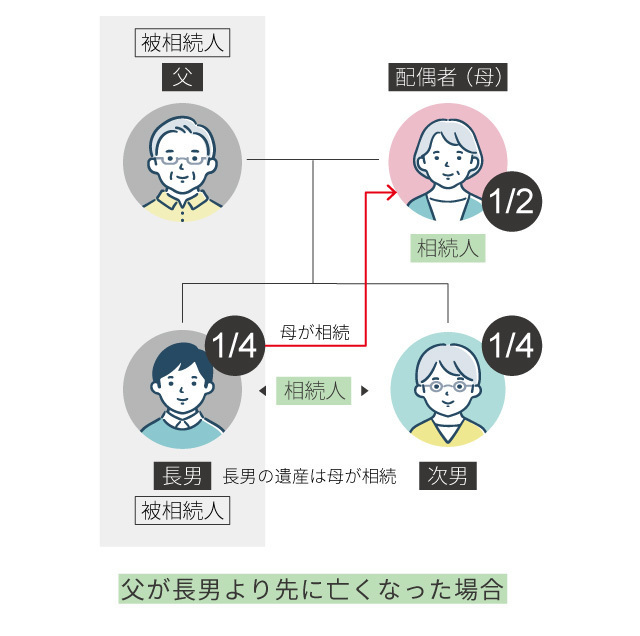

父が長男より先に亡くなっていた場合

この場合、長男にも父の財産の相続権が発生します。父の相続をまず行い、その上で次に長男の相続を行うという順序になります。

① 父の遺産5,000万円の相続

法定相続人:母(配偶者)・長男・次男の3人

母が1/2・長男と次男がそれぞれ1/4(1,250万円)を相続

② 長男も亡くなっているため、長男の相続分1/4(1,250万円)は母が相続

③ 結果として、父の遺産は母(配偶者)が3/4(3,750万円)・次男が1/4(1,250万円)を相続

④ 長男の財産は母がすべて相続

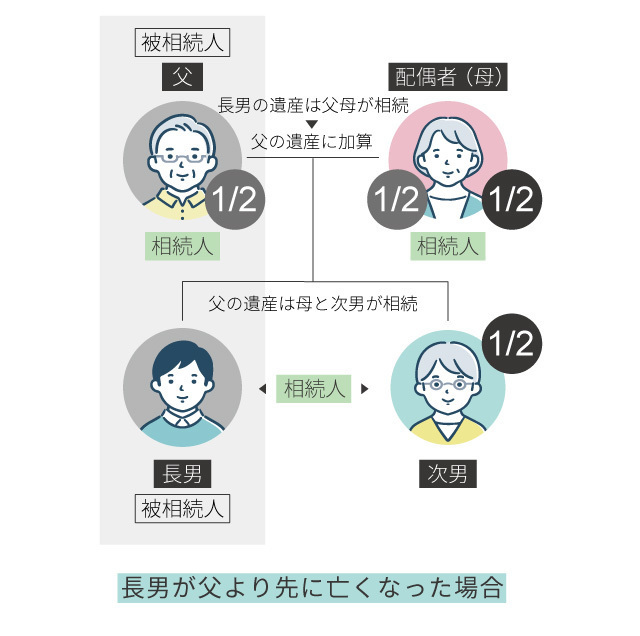

長男が父より先に亡くなっていた場合

この場合は、まず長男の相続を行い、次に父の相続を行うという順序になります。

① 長男の遺産2,000万円の相続

法定相続人:父・母

父と母がそれぞれ1/2(1,000万円)を相続

ここで、父の財産5,000万円に1,000万円が加算される

② 父の遺産6,000万円の相続

法定相続人は母と次男の二人のため、1/2(3,000万円)ずつ相続

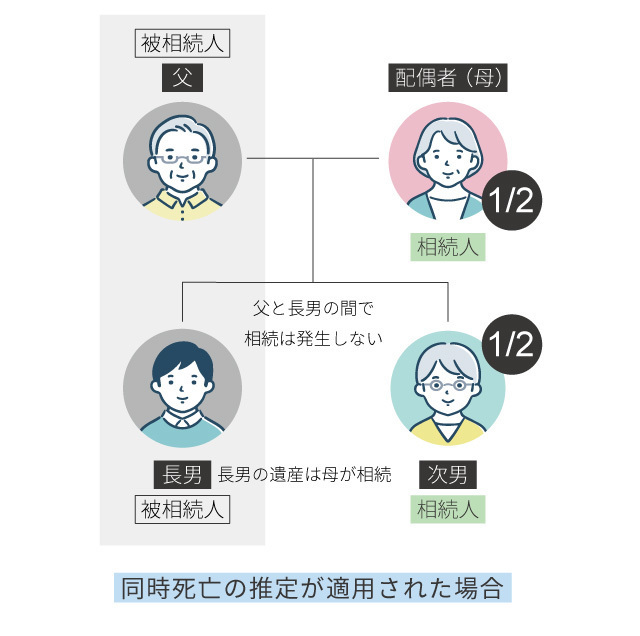

同時死亡の推定が適用された場合

それでは、死亡時期の前後が確定できず同時死亡の推定が適用された場合の相続はどのようになるのでしょうか。

同時死亡の推定が適用された場合、同時死亡した者同士の間で相続は発生しません。

そのため、法定相続人に父と長男は含まれず、母(配偶者)と次男の二人となります。

① 父の遺産5,000万円の相続

母と次男が1/2(2,500万円)ずつ相続

② 長男の遺産2,000万円の相続

父は法定相続人に含まれず、母がすべて相続します。

同時死亡の推定による相続税への影響は?

同時死亡の推定が適用されるか否かは、相続税にも大きな影響を及ぼします。ここまでの説明の通り、法定相続人の人数が変わってくる場合があります。

上記の例で当てはめてみると、法定相続人の数は以下のように変わります。

同時死亡の推定の注意点

同時死亡の推定に関して、注意すべきケースについてまとめました。

同時死亡の推定が覆った場合

「同時死亡の推定」はあくまで推定のため、覆るケースもあります。

どちらが先に亡くなったのか、後に客観的に明らかになった場合、その推定を覆すことは可能です。

推定が覆った場合、新たな相続分が発生する相続人は他の相続人にその分を請求することができます(不当利益返還請求)。

遺言書があった場合

基本的には、通常の相続と同様に、遺言書の内容は法定相続分より優先されます。

しかし、同時死亡した人が受遺者であった場合、その遺言は実現させることが不可能になります。その場合、遺言書の効力が発生せず、同時死亡の推定により遺産分割を行います。

まとめ

同時に複数の相続人が死亡した時の相続と、死亡時期の前後が明らかである場合の相続の違いについて解説しました。

複数のご家族を一度に亡くされる、深い悲しみの中でも、ご遺族は「相続」を進めていかなくてはなりません。誰が相続人となるのか、相続分の計算はどうなるのかなど、複雑になるケースもありますので、判断に困った時は専門家に相談すると良いでしょう。

ご不明な点があれば、新潟の税理士までご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応