相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士にご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市東裏館2-14-15

営業 時間 | 平日 9:00~17:30 ※夜間は要予約 |

|---|

相続発生時に胎児がいた場合は?

胎児の相続権と相続手続きについて解説

まだ生まれていない胎児が相続人となることは可能なのでしょうか?

お子さんを授かり、未来を思い描いていた中で、予期せぬ事態によりかけがえのない方を亡くされた時に、ご自身と共に胎児の相続についても考えていかなければならないことになります。

今回のコラムでは、胎児の相続権と相続の手続きについて解説します。

胎児に相続権はある?

出産前の、お腹の中にいる胎児であっても相続人となることは可能です。民法では、お腹の中にいる胎児が財産を相続する場合には、相続開始時(被相続人が亡くなった時)にはすでに生まれたものとみなされます。

「権利能力」といい、日本人としての義務や権利などを持つという内容が民法には記載されています。民法での権利能力が認められるのは出生と同時となっていますので、まだ生まれていない胎児には権利能力が認められていません。しかし相続に関しては、権利能力の例外となっています。

民法886条には、「胎児は、相続については、すでに生まれたものとみなす」という記載があり、権利能力の例外として相続権を認めています。

「胎児の不利益」を防止する

胎児の相続に関して「時間差によることへの胎児の不利益」という言葉があります。

相続には「同時存在の原則」があり、財産を相続できる人(相続人)は、財産を残す人(被相続人)が亡くなった時点で生きている人に限られるとされています。ここでも胎児は例外となります。

胎児に相続権が認められていない場合を仮に考えてみましょう。

胎児が順調にお腹の中で成長すれば、短い期間でいずれは産まれてくることになります。もし胎児の兄や姉がすでにいる場合、相続開始時に胎児であったことを理由として相続人となれないのであれば、同じ父の子供であっても、胎児に大きな不利益が発生することになります。

このような「胎児の不利益」を防止し、他の相続人との差をなくすため、この法律の条文が作られたとされています。

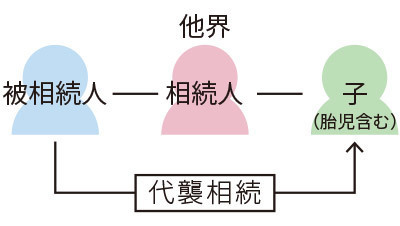

胎児には「代襲相続」も認められている

被相続人より相続人が先に亡くなっている場合に、相続人の子が相続を受け継ぐことを「代襲相続」といいます。

胎児には代襲相続も認められています。例えば、胎児が産まれる前に父親が亡くなった場合、父に代わって祖父母から遺産相続ができるようになります。

胎児が相続権を認められる条件

胎児には相続権がありますが、実質的な相続権は出産前にはまだ発生しません。もし生まれる前に胎児が亡くなった場合は、相続権はなくなります。無事に生まれてきた時に、初めて胎児に相続権が認められます。

また、出産後に、生まれてから胎児が亡くなるケースもあります。この場合は胎児に相続権は発生しますので、その後の相続手続きに関連してきます。

胎児が相続人に含まれる場合の相続税申告

被相続人が亡くなられた時点では胎児であったお子さんが、相続税申告時には生まれていることが想定されます。相続税申告手続きに関して、申告期限内に生まれた場合と生まれていない場合に分けて説明しますね。

胎児が申告期限内に生まれた場合

相続税の申告期限は通常、相続開始の翌日から10か月以内です。

その間に胎児が無事に生まれてきた場合、胎児が生まれたという事実を特別代理人(後述)が知った時点で相続開始となり、申告期限はその日から10カ月以内となります。

また別のケースとして、胎児が生まれたものとして計算した場合に、相続税申告が不要となるケースもあります。(相続人の人数によって基礎控除額が変わるため)

その場合は、申告期限の延長を申請することができ、最大2ヶ月の延長が可能となります。

胎児が相続人に含まれる場合の遺産分割協議

胎児には相続権が認められますが、無事に生まれてくるまでは相続権が発生しませんので、一般的に遺産分割協議は胎児が生まれてから行います。前述のとおり、胎児が生まれてくるかどうかによって、相続人が変わってくるためです。

また申告期限を優先させ、既に相続税を申告していた場合は、相続人が変わるケースでは改めて遺産分割協議をやり直す必要があります。

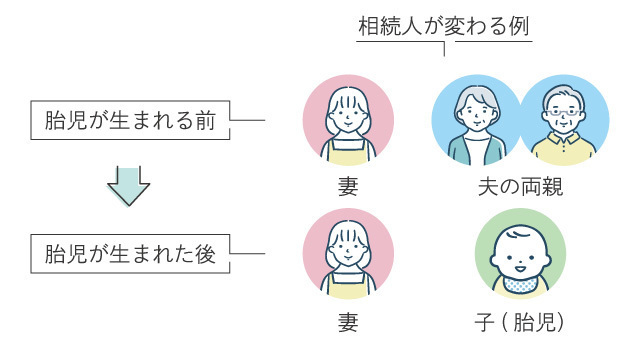

例として、初めてのお子さんを妊娠していた奥様が旦那様を亡くされたケースを考えてみましょう。

胎児が生まれる前は、相続人となるのは奥様と旦那様のご両親となります。申告期限までに胎児が生まれない見込みの場合は、相続人を奥様と旦那様のご両親として相続税を計算します。

出産後、ご両親の相続の権利はなくなり、生まれた赤ちゃんが相続人となるため、奥様と赤ちゃんを相続人として改めて遺産分割と相続税の計算を行います。

このケースでは相続人の人数が変わり、非課税枠の額も変わってきます。

胎児には特別代理人を選任する

母と子が共に相続人である場合、利益相反行為にあたる可能性があるため、生まれてきた赤ちゃんに特別代理人を選任します。

利益相反とは、一方の利益となると共に他方への不利益となることを指します。例えば極端なことをいえば、母親がより多くの財産を相続するような遺産分割を行うような行為です。実際に行うか否かではなく、そのような行為が可能であるということが問題になります。赤ちゃんは当然ながら遺産分割について自らの意思表示や判断ができる状況とはいえませんので、特別代理人を選任することでそのような事態を防ぎます。

なお特別代理人は相続人が自由に決められるものではなく、家庭裁判所により選任されますが、相続に関係のない親族が候補者となることが一般的です。特別代理人になるための資格などはありません。

まとめ

今回は、相続人に胎児が含まれるケースについての考え方や手続きについて解説しました。出生前の胎児であっても、時間差による不利益を防ぐために、相続は可能となります。また一般的に遺産分割は胎児の出生後に行い、相続税の申告期限までに胎児が出生しているかどうかも申告手続きに関わってきます。

生まれてくる大切な赤ちゃんのために、相続が発生した場合は家族がしっかりと対応していきたいですね。

ご不明な点があれば、相続税に強い新潟の税理士にご相談ください。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

税理士・著書のご紹介(共著)

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市東裏館2-14-15

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応