相続は新潟の税理士に相談。相続税申告、相続節税対策、遺言、相続手続き承ります。相続税申告や手続きは税理士にご相談ください。

新潟県の相続税申告・遺産相続・遺言は相続に強い税理士ご相談ください

◆新潟市オフィス:新潟市中央区女池4-18-18マクスウェル女池2F

◆三条本店:新潟県三条市塚野目4-15-28

無料相談フリーダイヤルはこちら

0120-963-270

営業 | 平日 9:00~17:30 |

|---|

無料相談実施中!(新潟県専用窓口)

路線価方式と倍率方式、土地の評価方法を相続税に強い新潟の税理士が解説します。

土地の評価方法について

相続財産の評価は基本的に「時価」によって求めます。

ただ、相続財産の評価をする際に、現金や株式のような「時価が分かりやすい財産」と

土地など「時価が分かりにくい財産」があります。

土地の相続財産評価のために、わざわざ不動産鑑定士に依頼するのも

コストが掛かってしまい大変です。

そこで、

「路線価方式」「倍率方式」 という財産の評価額を求める2つの算定方法があります。

今回は2つの算定方式を使った、土地の評価方法について詳しく確認していきましょう。

路線価方式とは?

毎年国税庁より発表される「路線価」というものを基準に評価する方法のことを指します。

※注意※

以下の手順については、概算の評価方法になります。

実際に評価する際は、以下の資料以外にもご用意頂く資料や手順が変わるため

予めご了承くださいませ。

用意する資料

- 固定資産税の納税通知書(※)

- 不動産登記簿謄本(土地を共有している場合)

(※)固定資産税の納税通知書については、毎年4月下旬~5月頃にかけて送られてきます。

求め方手順

①土地の面積の確認

固定資産税の納税通知書にて、土地の面積(地積)を確認します。

②土地の持分の確認

土地を共有している場合はそれぞれの持分(※1)についても確認をします。

土地の持分については、「不動産登記簿謄本」に記載されています。

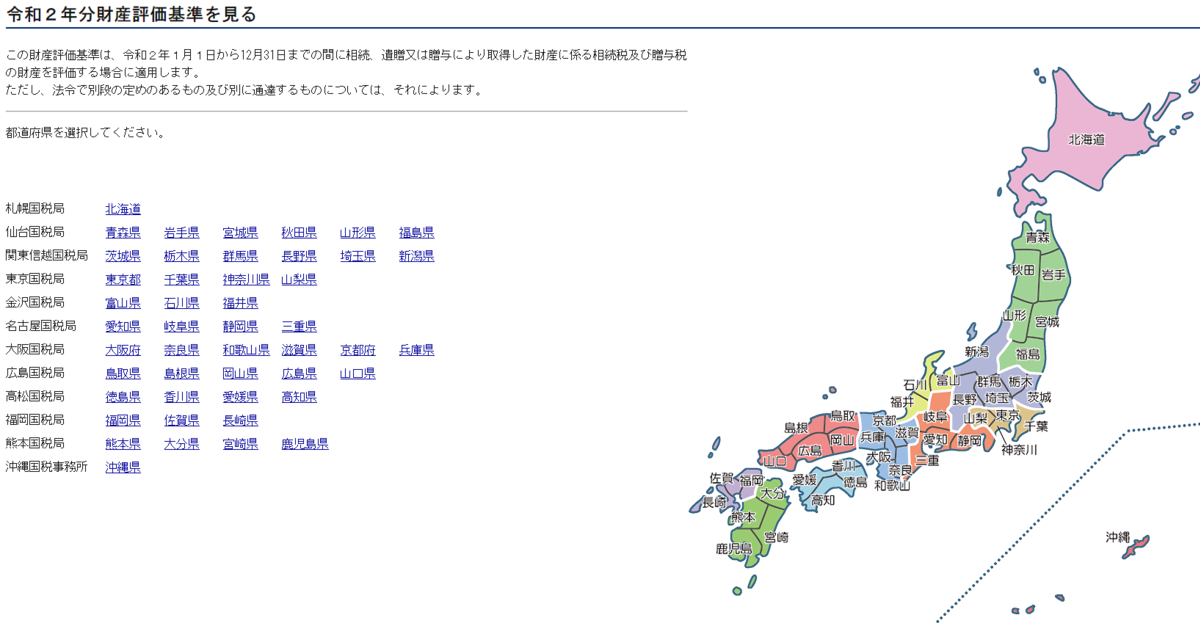

③路線価図の確認

国税庁のHPに「路線価図」が掲載されているページがあるため、

検索して路線価(※2)を把握します。路線価は千円単位です。

上記画面で、路線価を知りたい地域を選択をします。

(国税庁HPより引用)

例えば、土地の面積が100㎡ 路線価が80,000円だった場合、相続財産の評価額は

100㎡ × 80,000円 = 800万円 となります。

ただし先述した通り、上で出た額はあくまで概算の評価額となります。

実際は土地の周りの環境や、土地の形状等を考慮することにより、評価額を決定します。

~補足~

(※1)持分

その不動産の名義を誰がどの程度所有しているのかを示すものです。

例えば妻が5,000万円・夫が5,000万円出して1億円の土地を購入した場合、

妻と夫のそれぞれの持分は1/2ずつとなります。

(※2)路線価

道路に面する宅地の1平方メートルあたりの価額のことを指します。

倍率方式とは?

日本全国全ての土地に路線価が設定されているわけではなく、

路線価が設定されていない土地もあります。

その場合は「倍率方式」という計算方法で土地の評価を行います。

用意する資料

- 固定資産税の納税通知書

- 不動産登記簿謄本(土地を共有している場合)

求め方手順

①固定資産税評価額の確認

固定資産税評価額とは、固定資産税の基準となる価格のことを指します。

「固定資産税納税通知書」の中の「課税明細書」に記載がございます。

②毎年国税庁にて定められている倍率の確認

国税庁にて毎年倍率が定められており、HPにて公表されております。

国税庁の評価倍率表についてはこちら

③計算

【固定資産税評価額 × 国税庁にて定められている倍率】

にて求めます。

なお、宅地に対する固定資産税評価額については全国一律ではなく、

住んでいる地域ごとによって異なるため、確実に確認をするようにしましょう。

最後に…

初回相談は無料です。

お気軽にお問い合わせくださいませ。

土地の評価方法について、

ご理解頂けましたでしょうか。

土地の評価は、「土地の環境」や「土地の形状」など

考慮する点が数多くあります。

よって、土地を過大に評価してしまい

余計な税金を支払ってしまう可能性があります。

「土地を相続するにあたって、評価が適正額なのか不安・・・」

「相続税・相続の専門家に相談したい・・・」

そのような方は是非、新潟相続協会へご相談ください。

親身に対応させて頂きます。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

税理士への相続税・贈与のご相談はこちら

お気軽にご相談ください!

お約束1:感じの良い対応

お約束2:勧誘はいたしません

★無料相談実施中★

税理士・著書のご紹介(共著)

相続税申告・遺産分割協議書・遺言など新潟の税理士に無料相談!

相続税の申告から遺言まで、新潟の税理士が解決いたします。

新潟相続協会 概要

新潟相続協会

(L&Bヨシダ税理士法人)

ご連絡先

◆新潟 相続オフィス

新潟県新潟市中央区女池4-18-18マクスウェル女池2F

☎025-383-8868

◆三条 相続オフィス

新潟県三条市塚野目4-15-28

☎0256-32-5002

対応地域

新潟県内全域対応

新潟県新潟市中央区、新潟市西区、新潟市東区、新潟市北区、新潟市江南区、新潟市西蒲区、新潟市南区、新潟市秋葉区、長岡市、三条市、見附市、加茂市、小千谷市、新発田市、村上市、柏崎市、上越市、胎内市、糸魚川市、弥彦村、燕市、五泉市、燕三条地域

その他県内全域対応